.svg)

بله، کلیه شرکتها فارغ از میزان فروش اظهارنامهای باید مستندات مالی خود را به صورت کامل ارائه نمایند. تنها شرکتهای فاقد اظهارنامه مالیاتی، نیازی به ارسال مستندات مالی ندارند.

شرکتها میتوانند با مراجعه به کارتابل دانش بنیانی خود در سامانه reg.daneshbonyan.ir، بخش درخواست بررسی مجدد، درخواست خود را در قالب فرم بررسی مجدد (لینک) ارسال نمایند.

درخواستهای ارسالی از سوی شرکت ها در قالبی غیر از فرم بررسی مجدد و بدون توضیحات مبسوط و جامع بر مبنای معیارهای تفصیلی ارزیابی(لینک) و آخرین ویرایش نمونههایی از ارزیابی و سطح بندی کالا و خدمات دانش بنیان (لینک) ترتیب اثر داده نخواهد شد.

بلافاصله پس از نهاییشدن پرونده شرکت در دبیرخانه، در صورت عدم تایید شرکت، توضیحات علت عدم تایید در کارتابل شرکت در سامانه reg.daneshbonyan.ir بخش آرشیو درخواستها/ بخش پیام دبیرخانه قرار داده میشود.

خیر در حال حاضر بررسی درخواست شرکت ها در فرآیند بررسی مجدد فاقد هزینه است.

لازم است شرکت ها آخرین اظهارنامه مالیاتی خود را در سامانه بررسی مجدد به همراه سایر اطلاعات (شامل فرم بررسی مجدد و مستندات) ارسال نمایند. در صورتیکه شرکت فاقد اظهارنامه باشد، در ابتدای فرم بررسی مجدد باید قید شود.

بدیهی است شرکت هایی که در سابقه ارزیابی قبلی خود دارای اظهارنامه مالیاتی بوده اند، باید اظهارنامه را ارائه نمایند.

-

- ارزیابی محصول جدید

- ارزیابی محصول رد شده

- تغییر نوع تایید محصول برای شرکتهایی که بر اساس اظهارنامه مالیاتی فروش بالای 5 میلیارد تومان دارند.

- تغییر شرط فروش

این شرط تنها برای شرکتهای زیر بررسی میشود:

- شرکتهایی که فروش آنها در ارزیابی قبلی زیر 5 میلیارد تومان بوده و بر اساس اظهارنامه مالیاتی میزان فروش کل به بالای 5 میلیارد تومان تغییر کرده است (امکان تغییر وضعیت از حالت نوپا به نوآور یا فناور).

- شرکتهایی که فروش آنها در ارزیابی قبلی بالای 5 میلیارد تومان بوده و بر اساس اظهارنامه مالیاتی همچنان فروش بالای 5 میلیارد تومان دارند و میزان فروش محصولات تاییدی (اعم از محصول تایید با معافیت و بدون معافیت) به بیش از 50% رسیده است (امکان تغییر وضعیت از حالت نوآور به فناور).

در صورتیکه محصول شرکت در حد نمونه آزمایشگاهی، آماده است، باید شرکت فرم درخواست بررسی مجدد را تکمیل و از طریق سامانه reg.daneshbonyan.ir ارسال نماید تا درخواست شرکت در دبیرخانه بررسی شود. در مورد چنین شرکتهایی باید مستندات لازم جهت احراز آماده شدن نمونه آزمایشگاهی (از جمله فیلم، عکس، نتایج آنالیزها و ...) در بخش ضمایم پیوست شود.

در صورتیکه علت عدم تایید محصول، صرفاً عدم ارائه تاییدیه قید شده است، شرکت کافی است تاییدیه اعلامی را از طریق سامانه reg.daneshbonyan.ir (بخش درخواست بررسی مجدد) ارسال نماید تا در دبیرخانه بررسی گردد. نیازی به ارسال فرم درخواست بررسی مجدد نیست.

شرکتها باید ابتدا علت عدم تایید را در کارتابل خود مشاهده کنند.

- در صورتی که علت عدم تایید شرکت به دلیل نداشتن شرط طراحی مبتنی بر تحقیق و توسعه باشد، شرکت باید نسبت به ارسال مستندات فنی تکمیلی اقدام نماید.

- در صورتی که علت عدم تایید شرکت نداشتن شرط سطح فناوری باشد، شرکت باید پس از مطالعه معیار تفصیلی و نمونه سطح بندی حوزه تخصصی محصولات خود، نسبت به ارائه دلایل در قالب فرم درخواست بررسی مجدد اقدام نماید.

پیام مربوط به نداشتن شرط طراحی مبتنی بر تحقیق و توسعه و شرط سطح فناوری به صورت زیر است:

الف- در صورت نداشتن شرط طراحی مبتنی بر تحقیق و توسعه:

" نداشتن طراحی قابل توجه بخش پیچیده محصول یا فرآیند تولید یا تجهیزات تولید"

ب- در صورت نداشتن شرط سطح فناوری:

"عدم انطباق کامل کالاها یا خدمات با «فهرست کالاها و خدمات دانش بنیان» و دارا بودن سطح فناوری بالا"

این دسته از شرکتها میتوانند با مرکز مشاوره دانش بنیان 02191008100 تماس گرفته تا بار دیگر وارد فرایند ارزیابی شوند. نیازی به ارسال فرم درخواست بررسی مجدد در سامانه نیست.

در دو حالت زیر امکان بررسی تغییر شرط فروش وجود دارد:

- برای شرکت هایی که فروش آنها در ارزیابی قبلی زیر 5 میلیارد تومان بوده و بر اساس اظهارنامه مالیاتی 1401 میزان فروش کل به بالای 5 میلیارد تومان تغییر کرده است (امکان تغییر وضعیت از حالت نوپا به نوآور / فناور).

- شرکت هایی که فروش آنها در ارزیابی قبلی بالای 5 میلیارد تومان بوده و بر اساس اظهارنامه مالیاتی 1401 همچنان فروش بالای 5 میلیارد تومان دارند و میزان فروش محصولات تاییدی (اعم از محصول تایید نوع 1 تا نوع 2) به بیش از 50% رسیده است (امکان تغییر وضعیت از حالت نوآور به فناور).

شرکت ها میتواند درخواست بررسی خود را از طریق سامانه reg.daneshbonyan.ir ارسال نمایند. نیازی به ارسال فرم درخواست بررسی مجدد نیست. شرکت صرفاً کافی است در قالب یک نامه اشاره کند که بر اساس آخرین اظهارنامه مالیاتی شرط فروش را داراست، تا دبیرخانه از طریق سامانه بررسی مجدد، مستندات مورد نیاز را اعلام نماید. از جمله موارد مورد نظر دبیرخانه میتوان به موارد زیر اشاره نمود:

- - لیست بیمه ماههای فروردین، مهر و اسفند ناظر به آخرین اظهارنامه مالیاتی

- - آخرین اظهارنامه مالیاتی

- - خروجی تفصیلی سامانه معاملات فصلی فروش

- - خروجی تفصیلی سامانه معاملات فصلی خرید

- - فایل اکسل مربوط به تمامی فاکتورهای فروش ناظر به سال آخرین اظهارنامه مالیاتی (حتماً اطلاعات شرح کالا، تاریخ، شماره فاکتور، مبلغ برای هر فاکتور ذکر شده باشد (اگر در یک فاکتور چندین ردیف فروش وجود دارد، هر ردیف جداگانه در فایل اکسل آورده شود).

- - گزارش حسابرسی مربوط به سال آخرین سال مالی (در سال 1403، شرکتها با فروش بالای 20 میلیارد تومان باید گزارش حسابرسی ارائه نمایند.)

- - فاکتورها / قراردادهای مربوط به محصولات

- - تکمیل اکسل در فرم شماره 2 بررسی مجدد

* در مورد خروجی تفصیلی سامانه معاملات فصلی فروش و خرید، دو نکته قابل توجه است:

- منظور ریز گزارش های خرید و فروش است

- نباید خروجی سامانه، ویرایش شده باشد.

بله، این شرکت ها لازم است برای محصول مورد نظر خود، نسبت به تکمیل فرم درخواست بررسی مجدد در کارتابل خود به آدرس reg.daneshbonyan.ir اقدام نمایند.

باید فرم بررسی مجدد بر مبنای دلیل رد محصول شرکت تکمیل شود و مستندات تکمیلی نیز باید توسط شرکت به صورت کامل در بخش ضمایم سامانه بررسی مجدد بارگذاری شود.

پس از اخذ استعلام از حوزه های فنی تخصصی، در صورت دارا بودن شرایط آیین نامه ای، امکان ورود به فرآیند ارزیابی مجدد برای شرکت وجود دارد. بدیهی است در صورتی که شرکت وارد فرآیند ارزیابی شود، بر اساس آخرین آیین نامه، ارزیابی شرکت انجام می شود.

بله، این شرکت ها لازم است برای محصول یا محصولات مورد نظر خود، نسبت به تکمیل فرم درخواست بررسی مجدد در کارتابل خود به آدرسreg.daneshbonyan.ir اقدام نمایند. ضروری است به کلیه سوالات فرم بررسی مجدد برای محصول یا محصولات جدید ادعایی، بر اساس راهنما تکمیل فرم (لینک)، پاسخ دهی شود. همچنین باید مستندات لازم جهت احراز آماده شدن نمونه آزمایشگاهی (از جمله فیلم، عکس، نتایج آنالیزها و ....) در بخش ضمایم پیوست شود.

پس از اخذ استعلام از حوزه های فنی تخصصی، در صورت دارا بودن شرایط آیین نامه ای، امکان ورود به فرآیند ارزیابی مجدد برای شرکت وجود دارد. بدیهی است در صورتی که شرکت وارد فرآیند ارزیابی شود، بر اساس آخرین آیین نامه ، ارزیابی شرکت انجام می شود.

بله، این شرکت ها باید شرکت فرم درخواست بررسی مجدد را تکمیل و از طریق سامانه reg.daneshbonyan.ir ارسال نمایند تا درخواست شرکت در دبیرخانه بررسی شود. در مورد چنین شرکت هایی ضروری است به کلیه سوالات فرم بررسی مجدد برای محصول جدید ادعایی، بر اساس راهنما تکمیل فرم (لینک)، پاسخ دهی شود. همچنین باید مستندات لازم جهت احراز آماده شدن نمونه آزمایشگاهی (از جمله فیلم، عکس، نتایج آنالیزها و ...) در بخش ضمایم پیوست شود.

در صورتیکه اطلاعات ارسالی توسط شرکت کامل باشد، درخواست شرکت به تیم فنی جدیدی (متفاوت از تیم بررسی کننده قبلی) ارسال خواهد شد. تیم فنی با شرکت جلسه مجازی (آنلاین) برگزار خواهند کرد و بر اساس مستندات ارسالی و جلسه برگزار شده، نتیجه جمع بندی از طریق سامانه به شرکت اعلام میشود.

از زمانی که هر شرکت درخواست خود را در سامانه بررسی مجدد ثبت مینماید، حداکثر 45 روز کاری طول میکشد تا پرونده شرکت بطور کامل بررسی شده و نحوه ارجاع مجدد یا عدم ارجاع شرکت برای ارزیابی مجدد مشخص شود.

نتیجه بررسی مجدد سه حالت دارد:

- موافقت با درخواست شرکت و اعمال تغییرات مورد پذیرش توسط دبیرخانه در کارتابل شرکت (در این حالت دسترسی شرکت در سامانه بازگشایی میشود و شرکت باید اقدام به بروزرسانی اطلاعات و ارسال درخواست ارزیابی از طریق کارتابل خود نماید. پس از دریافت درخواست شرکت در سامانه ارزیابی، تغییرات از سوی دبیرخانه در کارتابل شرکت اعمال میشود.)

- موافقت با درخواست شرکت و نیاز به ارزیابی مجدد شرکت در فرایند ارزیابی (در این حالت دسترسی شرکت در سامانه بازگشایی میشود و شرکت باید اقدام به بروزرسانی اطلاعات و ارسال درخواست ارزیابی از طریق کارتابل خود نماید.)

- عدم موافقت با درخواست شرکت (در این حالت نظر تیم فنی جدید بررسی کننده از طریق سامانه به شرکت اعلام میشود.)

پژوهش های حوزه علوم انسانی صرفاً در صورتی قابلیت تایید دارند که همزمان دو مورد زیر برآورد شود:

• محصول در فهرست کالا/ خدمات دانش بنیان موجود باشد مشروط به دارا بودن کلیه معیارهای ماده 1 (مرحله تولید، سطح فناوری و تسلط بر دانش فنی)

• نیازمند انجام طراحی های قابل توجه باشد و خروجی آن در قالب یک محصول نظیر نرم افزار، انیمیشن و ... قابلیت فروش داشته باشد.

لازمه تایید این دسته از شرکت ها ارائه گواهی تایید صلاحیت از دفتر توسعه زیرساخت معاونت علمی، فناوری و اقتصاد دانش بنیان است.

شرکت از فهرست شرکتهای دانش بنیان خارج خواهد شد.

طرح اولیهای از محصول جدید مرتبط با توانمندیهای فناورانه یا محصولات تایید شده شرکت دانشبنیان است.

• پروژه مهندسی، پیمانکاری و ساخت (EPC) که کمتر از 10 درصد از قیمت قرارداد پروژه در بخش طراحی مفهومی و تفصیلی حائز همه معیارهای ماده (1) باشد.

• خدمات تجاری سازی

• خدمات آزمایشگاهی

• فرآیندهای حائز شرایط ماده (1) که منجر به تولید محصولات غیردانش بنیان می شوند.

کالایی که به مرحله تولید و فروش رسیده باشد و کلیه مجوز ها، تاییدیه ها و استانداردهای لازم مورد نظر دبیرخانه متناسب با حوزه فناوری کالا را اخذ کرده باشند.

کالاها و خدمات دانشبنیان مورد تأیید باید همزمان حائز سه شرط زیر باشد:

- مرحله تولید

- سطح فناوری

- تسلط بر دانش فنی

محصولات ارائه شده باید در حوزه فناوریهای برتر باشند به این معنا که دانش فنی طراحی و ساخت یادانش فنی فرایند تولید محصول از متوسط سطح فناوری های موجود در کشور بالاتر بوده و دستیابی به آن مستلزم انجام تحقیق و توسعه توسط یک تیم فنی خبره باشد. محصولات دارای سطح فناوری قابلپذیرش، در قالب فهرست کالاها و خدمات دانشبنیان توسط دبیرخانه تدوین و منتشر میشود.

شرکت باید حداقل در یکی از موارد زیر ناظر به دانش طراحی، تسلط داشته باشد:

الف- طراحی زیرسیستم اصلی کالا و خدمت

ب- طراحی یکپارچهسازی كالا و خدمت

ج- طراحی فرایند (یا تجهیزات) تولید کالا و خدمت، مشروط به پیچیده بودن این فرایند (یا تجهیزات تولید)

طراحی محصول یا فرایند یا تجهیزات تولید، باید بر اساس یک یا ترکیبی از روش های زیر، انجام شده باشد:

1- طراحی داخلی: طراحی صورت گرفته، مبتنی بر ایده و فعالیت های تحقیق و توسعه شرکت، انجام شده باشد.

2- مهندسی معکوس: طراحی صورت گرفته، مبتنی بر فعالیت های تحقیق و توسعه روی محصولی که قبلاً توسط افراد یا شرکتهای دیگر تولید شده است، انجام شده باشد. بدیهی است مهندسی معکوس با کپی سازی متفاوت است. در مهندسی معکوس، هدف استخراج دانش های نهفته در طراحی و چینش اجزا و همچنین مواد و قطعات بکار رفته در محصول اصلی توسط تیم طراحی و مهندسی خبره است.

3- انتقال فناوری به همراه ایجاد تغییرات اساسی: شرکت ابتدا دانش فنی را از طریق انتقال فناوری از مجموعه¬های بیرون از شرکت (از طریق خرید لیسانس، کلید در دست، خرید تجهیزات، دریافت آموزش از شرکتهای دارنده دانش فنی و...) وارد کرده و در ادامه با انجام تحقیق، طراحی و توسعه، موفق به ایجاد تغییرات اساسی در محصول یا فرایند (تجهیزات) پیچیده تولید، شده است.

در تمامی موارد 1 تا 3، لازم است شرکت به دانش فنی و منطق طراحی (دانش چرایی)، دست یافته و مسلط باشد.

فهرستی از محصولات شامل کالاها و خدمات فناورانه برخوردار از فناوریهای برتر نسبت به تراز متوسط فناوریهای موجود در کشور است که بر اساس ضوابط شورای راهبری فناوریها و تولیدات دانشبنیان توسط دبیرخانه تدوین، بهروزرسانی و منتشر میگردد. در تدوین این فهرست علاوه بر ملاحظات سطح فناوری، محصولات و خدمات فناورانه و نوآورانه مرتبط با اولویت های راهبردی و ملی و مزیت های رقابتی بخش های اصلی اقتصادی کشور مورد توجه قرار میگیرد.

باتوجهبه پیشرفت مستمر فناوری، فهرست کالاها و خدمات دانشبنیان بهصورت مداوم بهروزرسانی میشود، بااینحال ممکن است برخی از محصولات علیرغم سطح فناوری بالا، هنوز به فهرست اضافه نشده باشند؛ لذا درصورتیکه محصول شرکت دارای سطح فناوری است و شرکت تصور میکند شرایط ماده (1) آییننامه ارزیابی شرکتها و مؤسسات دانشبنیان را دارد، میتواند تقاضای دانشبنیان شدن را از طریق ثبتنام در سامانه ارزیابی اعلام نماید.

لازم به ذکر است، معیارهای ماده (1)، بهصورت تفصیلی و عملیاتی در بسیاری از حوزهها تبیین شدهاند (لینک دسترسی) که شرکتها جهت سنجش کالاها و خدمات محصولات خود با معیارهای دانشبنیان، از آنها استفاده نمایند.

با توجه به اینکه فهرست کالا و خدمات دانش بنیان به صورت دوره ای بهروزرسانی میشود و یکی از شاخصهای به روزرسانی، سطح فناوری کل کشور در هر حوزه است، در صورتی که در این بهروزرسانیها، کلیه محصولات و خدمات دانش بنیان تایید شده یک شرکت از فهرست خارج شود، آن شرکت به مدت سه سال از زمان آخرین تایید یا یک سال از زمان آخرین بهروزرسانی (هرکدام که بیشتر باشد) فرصت دارد تا کالا/ خدمات جدیدی را که در فهرست کالا و خدمات دانش بنیان موجود است، برای ارزیابی ارایه نماید. در غیر این صورت آن شرکت از فهرست شرکت های دانش بنیان خارج خواهد شد.

درصورتیکه شرکت، مجری پروژه مهندسی، پیمانکاری و ساخت (EPC) باشد، اگر حداقل 5 درصد از قیمت قرارداد پروژه در بخش طراحی مفهومی و تفصیلی حائز همه معیارهای ماده (1) بوده و حداقل 10 درصد از تجهیزات خریداری شده از شرکتهای دانشبنیان تامین شده باشد، خدمات شرکت متقاضی تأیید می شود.

شرکت باید دانش فنی محصول را عمدتاً بهصورت داخلی توسعه داده باشد به این معنا که بخش عمده دانش فنی طراحی یا ساخت (حداقل در حد نمونه آزمایشگاهی)، مبتنی بر ایده و فعالیتهای تحقیق و توسعه و از طریق توانمندیهای فنی خود شرکت حاصل شده باشد.

شرکت باید دانش فنی مربوط به طراحی یا ساخت (حداقل در حد نمونه آزمایشگاهی) محصولی که قبلا توسط افراد یا شرکت های دیگر تولیدشده است را به صورت نسبتاً کاملی از طریق فرآیند مهندسی معکوس کسب کرده باشد.

اگر شرکت دانش فنی محصول یا فرایند پیچیده تولید را از مجموعههای بیرونی (از طریق روشهایی نظیر خرید لیسانس، کلید در دست، خرید تجهیزات و...) کسب کرده باشد، برای تسلط بر دانش فنی محصول باید با انجام تحقیق و توسعه و طراحی، موفق به ایجاد تغییرات اساسی در محصول یا فرایند (تجهیزات) پیچیده تولید، شده باشد تا تأیید گردد.

دبیرخانه میتواند شرط تسلط بر دانش فنی را با توجه به حوزه فناوری از طریق تعدادی از نشانگرهای اثباتکنندهی دانش فنی از قبیل موارد ذیل احراز نماید. سنجش این موارد در ارتباط با محصول مورد ارزیابی صورت میپذیرد:

• هزینه کرد تحقیق و توسعه

• تعداد نیروی انسانی فعال در حوزه تحقیق و توسعه شرکت

• برخورداری از مشتری تخصصی پایدار (تعداد مشتری، مدت و تناوب فروش به هر کدام)

• میزان جذب سرمایه از شرکتهای بزرگ

• میزان سرمایه گذاری در تیم های فناور و شرکتهای دانش¬بنیان

• انعقاد قراردادهای همکاری فناورانه با سایر شرکتها یا دانشگاه¬ها

• داشتن ثبت اختراع بینالمللی تأیید شده نهایی (گرنت شده)

• دارابودن استانداردهای تخصصی و تأییدیههای عملکرد

شرط تسلط بر دانش فنی برای محصولات موجود در فهرست کالا و خدمات دانش بنیان، با داشتن تیم تحقیق و توسعه یا سهامداران مشابه، صرفاً برای یک شرکت قابلتأیید است؛ بنابراین درصورتیکه شرکت، محصول مورد ارزیابی را قبلاً در شرکت دیگری به تأیید دانش بنیان رسانده باشد، شرط تسلط بر دانش فنی محصول فوق الذکر با تیم تحقیق و توسعه یا سهامداران مشابه، قابلتأیید نخواهد بود.

درصورتیکه شرکتهای دانش بنیان، درخواست انتقال محصول دانش بنیان خود به شرکت دیگری را داشته باشند، باید درخواست خود را از طریق نامه رسمی و امضا شده توسط همة سهامداران شرکت مبدأ ارائه نمایند. موضوع درخواست توسط دبیرخانه باتوجهبه وضعیت شرکت مبدأ و مقصد بررسی می شود. دبیرخانه پس از بررسی مستندات ارسالی و علت انتقال محصول، می تواند با این مسئله موافقت نماید. بدیهی است در صورت انجام این کار، محصول موردنظر از فهرست محصولات مورد تأیید برای شرکت مبدأ، حذف می شود و لذا ممکن است منجر به تغییر وضعیت شرکت مبدأ از نظر دانش بنیانی (تأیید/عدم تأیید) و نوع آن شود.

شرکتهای دانشبنیان شامل 3 دسته نوپا، فناور و نوآور میباشند. این شرکت ها باید علاوه بر دارا بودن کلیه معیارهای ماده 1 (مرحله تولید، سطح فناوری و تسلط بر دانش فنی) دارای معیارهای اختصاصی درج شده در تعاریف هر دسته نیز باشند.

شرکت های فعال در حوزه تحقیق، طراحی و توسعه کالاها و خدمات فناورانه که هنوز از نظر کسب و کاری و اقتصادی به بلوغ کافی دست پیدا نکرده اند، در صورت احراز تمامی شرایط زیر به عنوان "شرکت دانش بنیان نوپا" تایید میشوند:

• شرکت حداقل یک محصول در مقیاس نمونه آزمایشگاهی مطابق با فهرست کالاها و خدمات دانش بنیان، مشروط به دارا بودن تمامی معیارهای ماده 1، ساخته و ارائه نماید.

• درآمد عملیاتی در آخرین اظهارنامه مالیاتی شرکت کمتر از 50 میلیارد ریال باشد.

• شرکت برنامه رشد خود را ارائه نموده و در فرآیند ارزیابی به تایید دبیرخانه برساند.

5 سال

خیر، شرکتهای فاقد اظهارنامه مالیاتی صرفاً یک سال از زمان اولین تأیید فرصت خواهند داشت تا اظهارنامه مالیاتی خود را به دبیرخانه ارائه نمایند.

شرکتهای نوپا لازم است گزارش پیشرفت برنامه رشد خود را به صورت سالانه به دبیرخانه ارائه دهند و پس از گذشت حداکثر 5 سال از زمان دریافت تأییدیه نوپا، معیارهای "شرکتهای دانشبنیان نوآور" یا "شرکتهای دانشبنیان فناور" را کسب نمایند. در صورت عدم کسب این معیارها، شرکت از فهرست شرکتهای دانش بنیان خارج می شود. بنا برتشخیص دبیرخانه، مدت زمان مندرج در این بند، صرفاً تا 5 سال دیگر و بهصورت سالانه بر اساس ارزیابی برنامه رشد شرکت قابل تمدید خواهد بود.

شرکت های فعال در حوزه تولید و توسعه کالاها و خدمات فناورانه و نوآورانه که از نظر کسب و کاری و اقتصادی به بلوغ کافی دست پیدا کرده اند، در صورت احراز تمامی شرایط زیر به عنوان "شرکت دانش بنیان نوآور" تایید میشوند:

• شرکت دارای تولید تجاری حداقل یک کالا/خدمت دانش بنیان، مشروط به دارا بودن تمامی معیارهای ماده 1 باشد.

• درآمد عملیاتی در آخرین اظهارنامه مالیاتی شرکت باید بیش از 50 میلیارد ریال باشد.

• شرکت باید برنامه رشد خود را ارائه کند و گزارش پیشرفت آن را به صورت سالانه به تایید دبیرخانه برساند.

• سهم فروش کالاها/خدمات دانش بنیان شرکت از فروش کل شرکت کمتر از 50 درصد باشد.

درصورتیکه شرکت دانشبنیان نوآور شرط درآمد اظهارنامه مالیاتی را از دست بدهد، به دسته "شرکتهای دانشبنیان نوپا" منتقل خواهد شد. در این شرایط شرکتها تنها دو سال فرصت دارند تا بتوانند مجدداً شرایط "شرکتهای دانشبنیان نوآور" یا "شرکتهای دانش بنیان فناور" را کسب نمایند. این انتقال تنها یکبار انجام شده و در صورت تکرار شرایط فوق یا عدم ارتقاء به دسته بالاتر، شرکت از فهرست شرکتهای دانش بنیان خارج خواهد شد.

شرکت های فعال در حوزه تولید و توسعه کالاها و خدمات فناورانه که از نظر کسب و کاری و اقتصادی به بلوغ کافی دست پیدا کرده اند، در صورت احراز تمامی شرایط زیر به عنوان "شرکت دانشبنیان فناور" تایید میشوند:

• شرکت دارای تولید تجاری حداقل یک کالا/خدمت دانش بنیان، مشروط به دارا بودن تمامی معیارهای ماده 1 باشد.

• درآمد عملیاتی در آخرین اظهارنامه مالیاتی شرکت باید بیش از 50 میلیارد ریال باشد.

• شرکت باید حداقل 10 نفر نیروی بیمه شده تمام وقت داشته باشد.

• سهم فروش کالاها/خدمات دانشبنیان شرکت از فروش کل حداقل 50 درصد باشد.

• شرکت باید برنامه رشد خود را ارائه کند و گزارش پیشرفت آن را به صورت سالانه به تایید دبیرخانه برساند.

تأییدیه دانشبنیان "شرکتهای دانش بنیان نوآور" یا "شرکتهای دانش بنیان فناور" برای استفاده از مزایای قانون، باتوجهبه شاخص های ماده 1 بهصورت دوره ای و هر سه سال یکبار ارزیابی شده و در صورت عدم احراز شرایط درج شده، آن شرکت از فهرست شرکتهای دانشبنیان خارج خواهد شد.

درصورتیکه شرکت دانش بنیان فناور یکی از دو شرط درآمد عملیاتی اظهارنامه و بیمه کارکنان در ماده 5 را از دست بدهد، بنا به تشخیص دبیرخانه و بر اساس دلایل ارائه شده توسط شرکت، آن شرکت می تواند یک سال دیگر بهعنوان شرکت دانش¬بنیان فناور فعالیت نماید. درصورتیکه شرکت پس از گذشت یک سال شرایط شرکتهای فناور را کسب ننماید، به دسته "شرکتهای دانش بنیان نوپا" یا "شرکتهای دانش بنیان نوآور" منتقل خواهد شد. در این شرایط شرکت تنها دو سال فرصت دارد تا بتواند مجدداً شرایط "شرکتهای دانش بنیان فناور" را کسب نماید. این انتقال تنها یکبار انجام شده و در صورت تکرار شرایط فوق یا عدم ارتقاء به دسته فناور، شرکت از فهرست شرکتهای دانش بنیان خارج خواهد شد.

در صورتی که شرکت دانش بنیان فناور به صورت همزمان دو شرط درآمد عملیلتی در اظهارنامه و بیمه کارکنان ماده 5 را از دست بدهد، به دسته "شرکت های دانش بنیان نوپا" منتقل خواهد شد. در این شرایط شرکت تنها دو سال فرصت دارد تا بتواند مجدداً شرایط "شرکت های دانش بنیان نوآور" یا "شرکت های دانش بنیان فناور" را کسب نماید. این انتقال تنها یک بار انجام شده و در صورت تکرار شرایط فوق یا عدم ارتقاء به دسته بالاتر، شرکت از فهرست شرکت های دانش بنیان خارج خواهد شد

خیر، تنها محصولاتی که بهعنوان محصولات دانشبنیان تأیید میشوند مشمول حمایتهای قانون هستند. این محصولات از طریق کارتابل شرکتهای تأیید شده، قابلمشاهده هستند.

در شرکت¬های نوپا در مواردی که دستیابی به نمونه اولیه محصول یا خدمت، مستلزم تحقیق و توسعه مستمر در بازه زمانی بیش از یک سال است، درصورتیکه شرکت به مدت حداقل 6 ماه تا زمان ارزیابی دارای حداقل دو شرط از شرایط زیر باشد، موضوع بهعنوان یک محصول دانش بنیان پذیرفته می شود. محصول در صورت عدم کسب معیارهای ماده 1 پس از مدت زمان دو سال، عدم تأیید می شود. تشخیص تحقق شرایط فوق با دبیرخانه است.

• برنامه تحقیق و توسعه متمرکز داشته و حداقل 50 درصد هزینه شرکت صرف تحقیق در توسعه محصول هدف شده باشد.

• حداقل 50 درصد از نیروی انسانی شرکت بهصورت تخصصی در تحقیقات مرتبط با موضوع فعالیت داشته است.

• شرکت موفق به اخذ گرنت¬های علمی و فناوری یا قراردادهای رسمی پژوهشی با اسناد مثبته تراکنش مالی واقعی از نهادهای دولتی یا مراکز معتبر در موضوع محصول هدف شده است.

حمایتهای موردنظر قانون، صرفاً برای توسعه و تولید کالاها و خدمات دانشبنیان تأیید شده، خواهد بود.

شرکتهای تأیید شده بهمنظور استفاده از حمایتها و تسهیلات مدنظر قانون، علاوه بر معیارهای ماده 1 باید معیارهای خاص حمایت و تسهیلات درخواستی را احراز نماید. میزان حمایتهایی كه به هر دسته از شرکتها تعلق میگیرد، از سوی كارگروه یا سایر مراجع ذیصلاح تعیین میشود.

چنانچه شرکتهای دانشبنیان، متقاضی استفاده از انواع حمایتها برای توسعه محصول جدید خود باشند، محصول جدید آن ها در قالب نمونه جدید توسط دبیرخانه بررسی و در صورت دارابودن شرایط تأیید می شود.

حمایت مالیاتی از کلیه شرکتهای دانش بنیان مطابق مصوبات شورای راهبری فناوریها و تولیدات دانشبنیان خواهد بود.

خیر، در حالت های زیر محصول می تواند از فهرست محصولات تایید شده شرکت خارج شود:

• در صورتی که در زمان تمدید یا ارزیابی دوره¬ای بنا به تشخیص دبیرخانه، محصول یکی از شروط ماده 1 (مرحله تولید، سطح فناوری و تسلط بر دانش فنی) را از دست دهد.

• درصورتیکه عدم تحقق اهداف مصوب تعیین شده در برنامه رشد شرکت در مورد کالاها/خدمات دانشبنیان تأیید شده.

باتوجهبه اینکه فهرست کالا و خدمات دانشبنیان بهصورت دوره ای به روزرسانی می شود و یکی از شاخص¬های به¬روزرسانی، سطح فناوری کل کشور در هر حوزه است، درصورتیکه در این بهروزرسانی ها، کلیه محصولات و خدمات دانشبنیان تأیید شده یک شرکت از فهرست خارج شود، آن شرکت به مدت سه سال از زمان آخرین تأیید یا یک سال از زمان آخرین به¬روزرسانی (هرکدام که بیشتر باشد) فرصت دارد تا کالا/ خدمات جدیدی را که در فهرست کالا و خدمات دانشبنیان موجود است، برای ارزیابی ارائه نماید. در غیر این صورت آن شرکت از فهرست شرکتهای دانشبنیان خارج خواهد شد.

ناظر به فرآیند ارزیابی: درصورتیکه اهداف مصوب تعیین شده در برنامه رشد شرکت در مورد کالاها/خدمات دانشبنیان تأیید شده محقق نشود، دبیرخانه می تواند آن محصول را از فهرست محصولات دانشبنیان شرکت خارج نماید.

ناظر به فرآیند حمایت: شرکتهای دانشبنیان سالانه بر مبنای شاخصهای رشد مصوب دبیرخانه از قبیل سهم فروش دانشبنیان، تعداد نیروی انسانی بیمه شده و سایر شاخصهای اعلامی از سوی دبیرخانه، رتبهبندی شده و متناظر با امتیاز کسب شده، میتوانند از حمایتهای ذیل قانون بهرهمند شوند. در صورت نرسیدن شرکت به اهداف برنامه رشد مصوب خود، حمایت ها محدود و در صورت لزوم تا زمان تحقق اهداف توافق شده، قطع خواهد شد.

پرونده شرکتهایی كه در عمل به تعهدات خود دارای سابقه سوء هستند (در زمینه بازپرداخت تسهیلات، سوءاستفاده از حمایتهایی از قبیل مالیات، بیمه و...)، شامل بررسی ذیل آیین نامه ارزیابی نمی شوند و در صورت هرگونه تخلف شرکت در استفاده از حمایتهای قانون برای مقاصد دیگر، ضمن محرومیت از استفاده مجدد از این حمایتها، مشمول مجازاتهای مطابق موضوع ماده 11 قانون حمایت ها می شود.

در بررسی این مورد در دبیرخانه، منظور از شرکت زایشی، شرکتی است که بیش از 34 درصد مالکیت آن در اختیار شرکت مادر باشد.

در صورت وجود شواهدی مبنی بر عدول شرکت از معیارهای ارزیابی، دبیرخانه می تواند شرکت تایید شده را بر مبنای معیارهای این آییننامه و سایر مصوبات کارگروه، مورد ارزیابی مجدد قرار داده و بعد از مشخص شدن نتیجه ارزیابی، اقدامات لازم را برای تایید یا عدم تایید شرکت به عمل آورد.

خدمات به صورت مجزا مورد ارزیابی قرار می گیرند و درصورتیکه دارای کلیه معیارهای ماده 1 باشند، قابلیت بررسی خواهند داشت.

مشابه بررسی سایر خدمات لازم است شرکت های حوزه تجاری سازی اسناد فروش (اعم از فروش فاکتوری یا قرارداد) ارائه دهند.

بله، در صورتی که میزان مالکیت شرکتهای دولتی، مؤسسات نهادهای عمومی غیردولتی و نیز شرکتها و مؤسساتی که کمتر از پنجاه درصد (50%) باشد.

خیر خدمات آموزشی واجد شرایط آیین نامه دانش بنیان نمی باشد.

نمونه اولیهای از محصول است که در محیط آزمایشگاهی کارکردهای اصلی محصول نهایی را داشته باشد و شرکت تلاش می¬کند با انجام آزمایش¬ها و طراحی¬های بیشتر، اشکالات آن را برطرف کند، اگرچه ممکن است هنوز محصول نهایی ساخته نشده باشد.

تا اطلاعات مشخص کلی، اطلاعات مالی، محل های استقرار، هیئت مدیره، سهامداران، منابع انسانی و بارگذاری برخی اسناد بعد از ارسال درخواست ارزیابی شرکت در بخش پرونده شرکت قابلیت ویرایش و بهروزرسانی دارد.

شرکت پس از تکمیل اطلاعات و ارسال نهایی، در مرحله بررسی اولیه قرار میگیرد، در صورت عدم وجود مشکل در مدارک، پرونده شرکت به کارگزار ارزیابی مربوطه ارجاع میشود. فرآیند ارزیابی از مرحله ارجاع به کارگزار تا تعیین تکلیف شدن پرونده شرکت، به طور متوسط 3 ماه به طول میانجامد، اگر نتیجه نهایی ارزیابی پس از گذشت زمان 3 ماه، به شرکت متقاضی اطلاعرسانی نگردید، شرکت میتواند از طریق مرکز مشاوره دانشبنیان (02191008100) از روند پرونده خود مطلع گردد.

در تمامی این مراحل، هر گونه تغییری در وضعیت شرکت ایجاد شود، از طریق پیامک و همچنین از طریق ارسال پیام به کارتابل شرکت (در قسمت آرشیو درخواستهای ارسالی سامانه)، اطلاع رسانی خواهد شد. در صورتی که مدارک شرکت دچار مشکل و نقص باشد، موارد اصلاحی به شرکت از همین طریق اطلاع رسانی خواهد شد.

شرکت میتواند در هر مرحلهای آدرس و شماره تلفن جدید را در کارتابل خود در بخش«پرونده شرکت» فرم «محل استقرار» وارد و ذخیره نماید.

بله بلامانع است. مدیر مالی شرکت میتواند مدیر عامل باشد.

پس از تماس با مرکز مشاوره دانشبنیان (02191008100) لازم است اطلاعات تکمیلی در مورد شرکت خود ارائه دهد تا در صورت صحت اطلاعات ارائه شده توسط فرد، هویت وی بعنوان رابط شرکت احراز گردد و پس از آن شماره همراه شرکت تغییر مییابد.

ساير اطلاعات لازم را وارد كرده و ذخيره كند. هر زمان موفق به احراز شرايط مورد نظر شد، به سامانه برگشته و اطلاعات خود را كامل كند.

نیازی به تحویل اسناد به صورت حضوری به مرکز شرکتها و موسسات دانشبنیان معاونت علمی و فناوری ریاست جمهوری وجود ندارد و مشاوره تنها از طریق تلفنهای اعلام شده مرکز مشاوره 02191008100 صورت میپذیرد.

شرکتهایی که اطلاعات آنها محرمانه یا نظامی میباشد به هیچ وجه نباید اطلاعات خود را در سامانه MY.daneshbonyan.ir وارد کنند و باید با مرکز مشاوره دانشبنیان (02191008100) یا دبیرخانه کارگروه تماس بگیرند تا راهنمایی لازم انجام شود.

مدارك لازم براي ارسال از طريق سامانه در جدول زير آورده شده است:

شرکت هایی که به عنوان نوپا، نوآور و فناور به تایید کارگروه میرسند بعد از گذشت مدت اعتبار تعیین شده، مجدداً براساس آخرین آییننامه و قوانین ارزیابی مورد بررسی قرار میگیرند.

نیازی به تماس و پیگیری از سوی شرکت نمیباشد. در زمان مقررشده برای تمدید، شرکت وارد فرآیند تمدید گردیده و به شرکت اطلاعرسانی صورت میگیرد. البته دبیرخانه کارگروه مجاز است زودتر از زمان مقررشده نیز شرکت ها را وارد فرایند تمدید نماید.

شرکتهایی که بهعنوان نوپا، نوآور و فناور به تأیید شدهاند بعد از گذشت مدت اعتبار تعیین شده، مجدداً بر اساس آخرین آییننامه و قوانین ارزیابی مورد بررسی قرار میگیرند.

دسترسی ثبتنام برای شرکتهای نوپا بعد از گذشت پنج سال و برای شرکتهای نوآور و فناور پس از سه سال از تاریخ تأیید یا به تشخیص دبیرخانه کارگروه شرکتها و مؤسسات دانشبنیان باز خواهد شد. نیازی به تماس و پیگیری از سوی شرکتها نمیباشد و هر زمان شرکت وارد فرایند تمدید گردید، به شرکت از طریق پیامک اطلاعرسانی صورت میگیرد. شرکت موظف است در مدت یک هفته نسبت به بهروزرسانی اطلاعات کارتابل خود اقدام و درخواست جدید ارزیابی را به دبیرخانه کارگروه شرکتها و مؤسسات دانشبنیان ارسال نماید.

شرکتها در فرایند تمدید بر اساس آخرین آییننامه ارزیابی شرکتها و مؤسسات دانشبنیان بررسی میگردند.

بله تا زمان نهاییشدن نتیجه ارزیابی، نتیجه قبلی معتبر است و شرکت میتواند از تسهیلات دانشبنیان استفاده نماید.

در صورت عدم همکاری شرکتها در ارائه مدارک لازم به کارشناسان فنی کارگزاران ارزیابی، شرکت عدم تأیید شده و از لیست شرکتهای دانشبنیان خارج میگردد.

فرایند ارزیابی شرکتهای متقاضی شامل مراحل زیر است:

شرکت متقاضی در سامانه ارزیابی شرکتها و مؤسسات دانشبنیان (https://my.daneshbonyan.ir/) ثبتنام مینماید.

دبیرخانه پس از بررسی حوزه فناوری محصولات شرکت، آن را به کارگزار جهت ارزیابی ارجاع میدهد.

کارگزار پس از ارزیابی شرکت متقاضی، نتیجه ارزیابی را در سامانه مربوط به دبیرخانه ارسال میکند.

دبیرخانه پس از بررسی اجرای صحیح فرایند ارزیابی و تطبیق با آییننامه، نتیجه را به شرکت اعلام میکند.

نهایتاً نتیجه بررسی دانشبنیان بودن شرکت متقاضی، در کارتابل شرکت قسمت «آرشیو درخواستها» قابل مشاهده میباشد.

شرکتهایی که قبلاً تأیید شدهاند و بعد از مدتی محصول جدیدی را به محصولات تولیدی خود اضافه نمودهاند، لازم است برای محصول یا محصولات موردنظر خود، نسبت به تکمیل فرم درخواست بررسی مجدد در کارتابل خود به آدرسhttps://my.daneshbonyan.ir اقدام نمایند. ضروری است به کلیه سؤالات فرم بررسی مجدد برای محصول یا محصولات جدید ادعایی، بر اساس راهنما تکمیل فرم (لینک)، پاسخ دهی شود. همچنین باید مستندات لازم جهت احراز آمادهشدن نمونه آزمایشگاهی (از جمله فیلم، عکس، نتایج آنالیزها و...) در بخش ضمائم پیوست شود.

پس از اخذ استعلام از حوزه های فنی تخصصی، در صورت دارا بودن شرایط آیین نامه ای، امکان ورود به فرآیند ارزیابی مجدد برای شرکت وجود دارد. بدیهی است در صورتی که شرکت وارد فرآیند ارزیابی شود، بر اساس آخرین آیین نامه ، ارزیابی شرکت انجام می شود.

شرکتهای نوپا لازم است گزارش پیشرفت برنامه رشد خود را به صورت سالانه به دبیرخانه ارائه دهند و پس از گذشت حداکثر 5 سال از زمان دریافت تاییدیه نوپا، معیارهای "شرکتهای دانشبنیان نوآور" یا "شرکتهای دانشبنیان فناور" را کسب نمایند. در صورت عدم کسب این معیارها، شرکت از فهرست شرکتهای دانش بنیان خارج می شود. بنا برتشخیص دبیرخانه، مدت زمان مندرج در این بند، صرفاً تا 5 سال دیگر و به صورت سالانه بر اساس ارزیابی برنامه رشد شرکت قابل تمدید خواهد بود.

تاییدیه دانشبنیان "شرکت های دانش بنیان نوآور" یا "شرکت های دانش بنیان فناور" برای استفاده از مزایای قانون، با توجه به شاخص های ماده 1 به صورت دوره ای و هر سه سال یکبار ارزیابی شده و در صورت عدم احراز شرایط درج شده، آن شرکت از فهرست شرکتهای دانشبنیان خارج خواهند شد.

در صورتی که شرکت دانش بنیان نوآور شرط 4-2 ذکر شده در ماده 4 را از دست بدهد، به دسته "شرکت های دانش بنیان نوپا" منتقل خواهد شد. در این شرایط شرکت ها تنها دو سال فرصت دارند تا بتوانند مجدداً شرایط "شرکت های دانش بنیان نوآور" یا "شرکت های دانش بنیان فناور" را کسب نمایند. این انتقال تنها یک بار انجام شده و در صورت تکرار شرایط فوق یا عدم ارتقاء به دسته بالاتر، شرکت از فهرست شرکت های دانش بنیان خارج خواهد شد.

در صورتی که شرکت دانش بنیان فناور یکی از دو شرط 5-2 و 5-3 ذکر شده در ماده 5 را از دست بدهد، بنا به تشخیص دبیرخانه و بر اساس دلایل ارایه شده توسط شرکت، آن شرکت میتواند یک سال دیگر به عنوان شرکت دانش بنیان فناور فعالیت نماید. در صورتی که شرکت پس از گذشت یک سال شرایط شرکت های فناور را کسب ننماید، به دسته "شرکت های دانش بنیان نوپا" یا "شرکت های دانش بنیان نوآور" منتقل خواهد شد. در این شرایط شرکت تنها دو سال فرصت دارد تا بتواند مجدداً شرایط "شرکت های دانش بنیان فناور" را کسب نماید. این انتقال تنها یک بار انجام شده و در صورت تکرار شرایط فوق یا عدم ارتقاء به دسته فناور، شرکت از فهرست شرکت های دانش بنیان خارج خواهد شد.

در صورتی که شرکت دانش بنیان فناور به صورت همزمان دو شرط 5-2 و 5-3 ماده 5 را از دست بدهد، به دسته "شرکت های دانش بنیان نوپا" منتقل خواهد شد. در این شرایط شرکت تنها دو سال فرصت دارد تا بتواند مجدداً شرایط "شرکت های دانش بنیان نوآور" یا "شرکت های دانش بنیان فناور" را کسب نماید. این انتقال تنها یک بار انجام شده و در صورت تکرار شرایط فوق یا عدم ارتقاء به دسته بالاتر، شرکت از فهرست شرکت های دانش بنیان خارج خواهد شد.

ارتقای دسته شرکت های دانش بنیان از نوپا به نوآور، نوپا به فناور، و نوآور به فناور در صورت احراز شرایط مندرج در ماده 4 یا 5 قابل انجام است.

دارابودن تأییدیه و استاندارد برای شرکتها ذاتاً الزامی نیست، بااینحال ممکن است دبیرخانه بدون مشاهده تأییدیه یا استاندارد محصول، قادر به ارزیابی محصول نباشد، در این موارد در موارد ارائه تأییدیه و استانداردها ضروری است.

شرکتهای متقاضی در صورت نداشتن فروش میتوانند به صورت نوپا بررسی و تایید شوند. در واقع داشتن فروش (رسمی یا غیر رسمی) جهت تایید شرکت الزامی نیست.

خیر، همه انواع شرکتها و مؤسسات ثبت شده در اداره کل ثبت شرکتها سازمان ثبتاسناد و املاک بهصورت مشابه ارزیابی میشوند.

ملاک ارزیابی شرکتها، شاخصهای موجود در آیین نامه ارزیابی و تشخیص صلاحیت شرکت ها و موسسات دانش بنیان میباشد، لذا مدرک تحصیلی تاثیری در روند ارزیابی ندارد.

پیامهایی که برای شرکتها ارسال میگردد در کارتابل شرکت قسمت «آرشیو درخواستها، ستون پیام دبیرخانه» و همچنین «صندوق پیام» قابلمشاهده است.

خیر، به شرکتها پس از تأیید هیچگونه گواهی مکتوب ارائه نمیشود، بلکه اسامی شرکتهای تأیید شده بر روی صفحه اول سامانه قرار میگیرد و شرکتهای تأیید شده میتوانند از قسمت «pub.daneshbonyan.ir»، استعلام تأییدی خود را مشاهده کنند.

در صورت استعلام سازمانها و دستگاهها، پاسخنامه بهصورت رسمی از طرف معاونت علمی و فناوری به سازمان مربوطه ارسال میشود.

شرکت باید جهت تماس کارگزار و تعیین زمان ارزیابی منتظر بماند و زمان بازدید از سوی کارگزار ارزیابی با شرکت متقاضی هماهنگ میشود.

هر زمان كه عدم صحت اطلاعات وارد شده از سوي شركت محرز شود، آن شركت صلاحيت دانشبنيان بودن را از دست داده و موظف به بازگرداندن عوايد احتمالي ناشی از حمايتهای مورد نظر قانون (موضوع ماده 11 قانون) خواهد بود و حق ورود مجدد به فرايند ارزيابي شركت ها را نخواهد داشت.

اگر شرکت در آخرین سال مالی فاقد اظهارنامه مالیاتی یا درآمد عملیاتی باشد، میتواند در صورت دارا بودن کلیه معیارهای مندرج در ماده 1 (مرحله تولید، سطح فناوری و تسلط بر دانش فنی)، بهصورت نوپا ارزیابی شود.

در صورتی که شرکت های دانش بنیان، درخواست انتقال محصول دانش بنیان خود به شرکت دیگری را داشته باشند، باید درخواست خود را از طریق نامه رسمی و امضا شده توسط همة سهامداران شرکت مبداء ارائه نمایند. موضوع درخواست توسط دبیرخانه با توجه به وضعیت شرکت مبدا و مقصد بررسی می شود. دبیرخانه پس از بررسی مستندات ارسالی و علت انتقال محصول، میتواند با این مسأله موافقت نماید. بدیهی است در صورت انجام این کار، محصول مورد نظر از فهرست محصولات مورد تایید برای شرکت مبداء، حذف می شود و لذا ممکن است منجر به تغییر وضعیت شرکت مبداء از نظر دانش بنیانی (تایید/عدم تایید) و نوع آن شود.

به آن دسته از افراد، نهادها، سازمانها و شرکتها اطلاق میشود که بهمنظور ارزیابی شرکتها و مؤسسات دانشبنیان، توسط دبیرخانه کارگروه انتخاب میشوند. کارگزاران ارزيابي شرکتهاي دانشبنيان بر مبناي شیوهنامه انتخاب و فعالیت کارگزاران تعيين شده و به تصويب کارگروه ميرسند و اسامی آنها روی سایت دانشبنیان رسماً اعلام میشود. (لینک دسترسی)

در صورت تغییر مدیرعامل یا شماره همراه مدیرعامل باید مراحل زیر انجام شود.

- - مراجعه به سامانه My.Daneshbonyan.ir

- - ورود از طریق درگاه ملی دولت هوشمند و انتخاب ورود اشخاص حقوقی

- - ورود با رمز یکبار مصرف با شماره همراهی که مالکیت آن متعلق به مدیرعامل باشد

بعد از ورود به درگاه دولت من، انتخاب گزینه «ورود به سامانه دانشبنیان»

به شماره مدیرعامل شرکت که در سامانه سازمان ثبت اسناد و املاک کشور اعلام شده است، ارسال میشود.

خیر، شرکتها در هنگام ثبتنام الزاماً نباید در پارک علم و فناوری مستقر باشند.

اگر تغییر نام شرکت در آگهی روزنامه رسمی اعمال شده باشد، شرکت می¬تواند با مرکز مشاوره دانشبنیان (02191008100) برای اعمال تغییرات تماس حاصل نماید.

در شرکتهای نوپا در حوزههای اشاره شده در فهرست کالا و خدمات دانشبنیان، در مواردی که دستیابی به نمونه اولیه محصول یا خدمت، مستلزم تحقیق و توسعه مستمر در بازه زمانی بیش از یک سال است، درصورتیکه شرکت به مدت حداقل 6 ماه تا زمان ارزیابی دارای حداقل دو شرط از شرایط زیر باشد، موضوع بهعنوان یک محصول دانشبنیان پذیرفته میشود. محصول در صورت عدم کسب معیارهای ماده 1 پس از مدت زمان دو سال، عدم تأیید میشود. تشخیص تحقق شرایط فوق با دبیرخانه است.

1- برنامه تحقیق و توسعه متمرکز داشته و حداقل 50 درصد هزینه شرکت صرف تحقیق در توسعه محصول هدف شده باشد.

2- حداقل 50 درصد از نیروی انسانی شرکت بهصورت تخصصی در تحقیقات مرتبط با موضوع فعالیت داشته است.

3- شرکت موفق به اخذ گرنت¬های علمی و فناوری یا قراردادهای رسمی پژوهشی با اسناد مثبته تراکنش مالی واقعی از نهادهای دولتی یا مراکز معتبر در موضوع محصول هدف شده است.

شرکتهای مستقر در پارکهای فناوری ویا مراکز رشد بایستی همانند دیگر شرکتها در سامانه ثبتنام نموده و مراحل ارزیابی را طی نمایند.

خير. شرکتهایی که در نام ثبتی یا اساسنامه خود، عنوان دانشبنیان دارند، باید مشابه سایر شرکتها بر اساس آییننامه ارزیابی شرکتهای دانشبنیان ارزیابی شوند.

شرکت های نوپا نیاز به پرداخت هزینه ارزیابی ندارند، شرکت های با درآمد بیش از 50 میلیارد ریال لازم است هزینه های ارزیابی را طبق تعرفه های پیش بینی شده پرداخت نمایند، همچنین شرکت های نوپای معترض به نتیجه ارزیابی در صورت پرداخت هزینه می توانند مجددا مورد ارزیابی (درصورت لزوم بازدید) قرار گیرند.

شهرداریها و شرکتهای تابعه آنان مادام که بیش از 50 درصد سهام و سرمایه آنان متعلق به شهرداریها باشد 2- بنیاد مستضعفان و جانبازان انقلاب اسلامی 3- هلالاحمر4- کمیته امداد امام 5- بنیاد شهید انقلاب اسلامی6- بنیاد مسکن انقلاب اسلامی7- کمیته ملی المپیک ایران 8- بنیاد 15 خرداد9- سازمان تبلیغات اسلامی 10- سازمان تأمین اجتماعی 11–فدراسیونهای ورزشی آماتوری جمهوری اسلامی ایران 12- مؤسسههای جهاد نصر، جهاد استقلال و جهاد توسعه زیر نظر جهاد سازندگی 13- شورای هماهنگی تبلیغات اسلامی 14-کتابخانه حضرت آیتالله مرعشی نجفی (قم) 15- هیات امنای صرفه جویی ارزی در معالجه بیماران 16- جهاد دانشگاهی17- بنیاد امور بیماریهای خاص 18- سازمان دانشآموزی 19- صندوق بیمه اجتماعی روستاییان و عشایر20- صندوق تأمین خسارتهای بدنی 21- صندوق نوآوری و شکوفایی 22- صندوق کارآفرینی امید.

شرکتهای دولتی، مؤسسات نهادهای عمومی غیردولتی و نیز شرکتها و مؤسساتی که بیش از پنجاهدرصد (50%) از مالکیت آنها متعلق به شرکتهای دولتی و مؤسسات و نهادهای عمومی غیردولتی باشد، مشمول حمایتهای این قانون نیستند.

بر اساس ماده 43 قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت - مصوب 4/12/93، دانشگاهها و مؤسسات آموزش عالی و پژوهشی (دولتی و غیردولتی) مجازند با ایجاد و مشارکت در شرکتهای دانشبنیان که حداکثر چهل و نه درصد (49%) سهام آن متعلق به دانشگاهها، مؤسسات پژوهشی و دیگر واحدهای دولتی و مابقی سهام متعلق به اعضای هیأتعلمی و دانشجویان و سایر سهامداران بخش خصوصی است، نتایج تحقیقات اعضای هیأتعلمی و دانشجویان خود را تجاریسازی نمایند.

اگر رابط شرکت اقدام به ثبت نام اولیه نمود و پیامک فعالسازی برای وی ارسال نگردید، لازم است که بر روی «کد جدید» کلیک نموده و در صورتی که مشکل همچنان پابرجا بود با مرکز مشاوره دانش بنیان «02191008100» تماس حاصل نماید.

بله، این شرکتها هیچ منعی برای ثبتنام و استفاده از حمایتها و تسهیلات قانونی شرکتهای دانش بنیان ندارند.

رابط شرکت شخصی است که برقراری ارتباط از جانب دبیرخانه کارگروه با ایشان بهراحتی امکان پذیر باشد و از کلیه اطلاعات و فرایندهای شرکت مطلع باشد.

متقاضيان ميتوانند به سامانه شناسه ملی اشخاص حقوقی کشور با آدرس (https://ilenc.ssaa.ir) مراجعه نمايند و با جستجوي اسم شركت يا مؤسسه، شناسه ملي اشخاص حقوقي را دريافت و در سامانه وارد نماييد.

خیر، لازم است فرد ابتدا به صورت حقوقی شرکت یا موسسهای را در اداره ثبت شرکتها به ثبت برساند و بعد از اخذ شناسه ملی شرکت نسبت به ثبت نام شرکت در سامانه شرکتهای دانشبنیان جهت ارزیابی اقدام نماید.

شرکت یا مؤسسه خصوصی است که بهمنظور همافزایی علم و ثروت، توسعه اقتصاددانش محور، تحقق اهداف علمی و اقتصادی (شامل گسترش و کاربرد اختراع و نوآوری) و تجاریسازی نتایج تحقیق و توسعه (شامل طراحی و تولید کالاها و خدمات) در حوزه فناوریهای برتر نسبت به تراز متوسط فناوریهای موجود در کشور و باارزش افزوده بالا و بر اساس معیارهای موردنظر این آییننامه، به تأیید کارگروه میرسد.

خیر، ثبت شرکتها و موسسات دانشبنیان همانند دیگر شرکتها و موسسات خواهد بود و شرکت متقاضی پس از ثبت شرکت در اداره کل ثبت شرکتها، وارد فرآیند ارزیابی شرکتها میشود.

شرکتها و مؤسسات باید بهصورت عادي در اداره کل ثبت شرکتهاي سازمان ثبت اسناد و املاک کشور ثبت شوند.

در ابتدا شرکت میبایست به سایت daneshbonyan.isti.ir مراجعه کرده و پس از مطالعه آئین¬نامه¬ها و قوانین و در صورت دارابودن شرایط مندرج در آییننامه در قسمت «مصوبات کارگروه ارزیابی و تشخیص صلاحیت شرکتها و مؤسسات دانشبنیان و نظارت بر اجراء»، در سامانه ارزیابی شرکتها و مؤسسات دانش¬بنیان (https://my.daneshbonyan.ir/) ثبتنام نمایند.

خیر، پروژه های تحقیق و توسعه که با هدف های ذیل انجام شده باشند مورد تایید است.

تولید محصولات یا خدمات جدید

ارتقاء محصولات یا خدمات فعلی که فراتر از فعالیت های معمول و رایج توسعه ای شرکت و مستلزم مواجهه با ریسک فنی باشد و ارتقای محصول یا خدمت با تغییر فناوری موجود و به کارگیری فناوری جدید حاصل شده باشد.

بهبود فرآیندهای تولید و عملیات که فراتر از فعالیت های معمول و رایج توسعه ای شرکت و مستلزم مواجهه با ریسک فنی باشد و بهبود فرآیند با تغییر فناوری موجود و به کارگیری فناوری جدید حاصل شده باشد.

- نظام مند باشد: دارای طرح، برنامه زمان بندی، خروجی و اهداف مشخص باشد.

سطح فناوری محصول یا خدمت نهایی پروژه متوسط رو به بالا باشد.

در سطح صنایع مربوطه در کشور جدید (نه لزوماً منحصر به فرد) باشد.

در پایان طرح (پروژه) تحقیق و توسعه، تیم تحقیق و توسعه شرکت و همکاران بیرونی آن به مبانی طراحی و دانش فنی تسلط کافی یافته باشند.

به استناد مفاد مصوبه هیئت وزیران با موضوع آیین نامه اجرایی بند (ب) ماده (11) قانون جهش تولید دانش بنیان - مصوب 04/07/1401، اعتبار مالیاتی به شرکت های دارای جواز تاسیس و پروانه بهره برداری از مراجع ذیربط اعطا می شود.

بر اساس آیین نامه، شرکت های متقاضی نیازمند اخذ مجوز کسب و کار از سازمان مرتبط با زمینه کاری خود بوده و نیاز به اخذ مجوز تحقیق و توسعه از سازمان خاصی نیست.

بله، در صورتی که مشمول مالیات باشند می توانند.

شرط بهره برداری از اعتبار مالیاتی احراز سه شرط نظام مند بودن پروژه و «نوآورانه بودن» و « فناورانه بودن» پروژه است و صرف تولید بار اول بودن منجر به بهره برداری از اعتبار مالیاتی نخواهد شد.

باید مطابق آیین نامه اجرایی اجرایی بند(ب) ماده (11) قانون جهش تولید دانش بنیان باشد (در چهارچوب مواد 147 و 148 قانون مالیات های مستقیم) و در سرفصل های جداگانه هزینه کرد تحقیق و توسعه در دفاتر قانونی ثبت و نگهداری شود. (از ثبت هزینه کرد در سرفصل دارایی خودداری نمایید)

معادل هزینههای انجام شده در پروژههای تحقیق و توسعه مورد تایید دبیرخانه کارگروه دانش بنیان، به عنوان اعتبار مالیاتی از مالیات بر عملکرد مربوط به سال انجام هزینه مذکور یا سالهای بعد کسر می شود (با قابلیت انتقال به سنوات آتی).

تهیه و اجاره فضای کار اختصاصی تحقیق وتوسعه: هزینه اجاره فضای تحقیق و توسعه با اولویت استقرار در زیست بوم نوآوری متناسب با پروژه تحقیق و توسعه.

ماشین آلات و تجهیزات: ماشین آلات و تجهیزات مورد نیاز تحقیق و توسعه در صورتی که نصب و راه اندازی شده باشد، معادل استهلاک سالیانه دستگاه بر اساس آخرین جدول استهلاک مالیاتی موضوع ماده ۱۴۹ قانون مالیات های مستقیم.

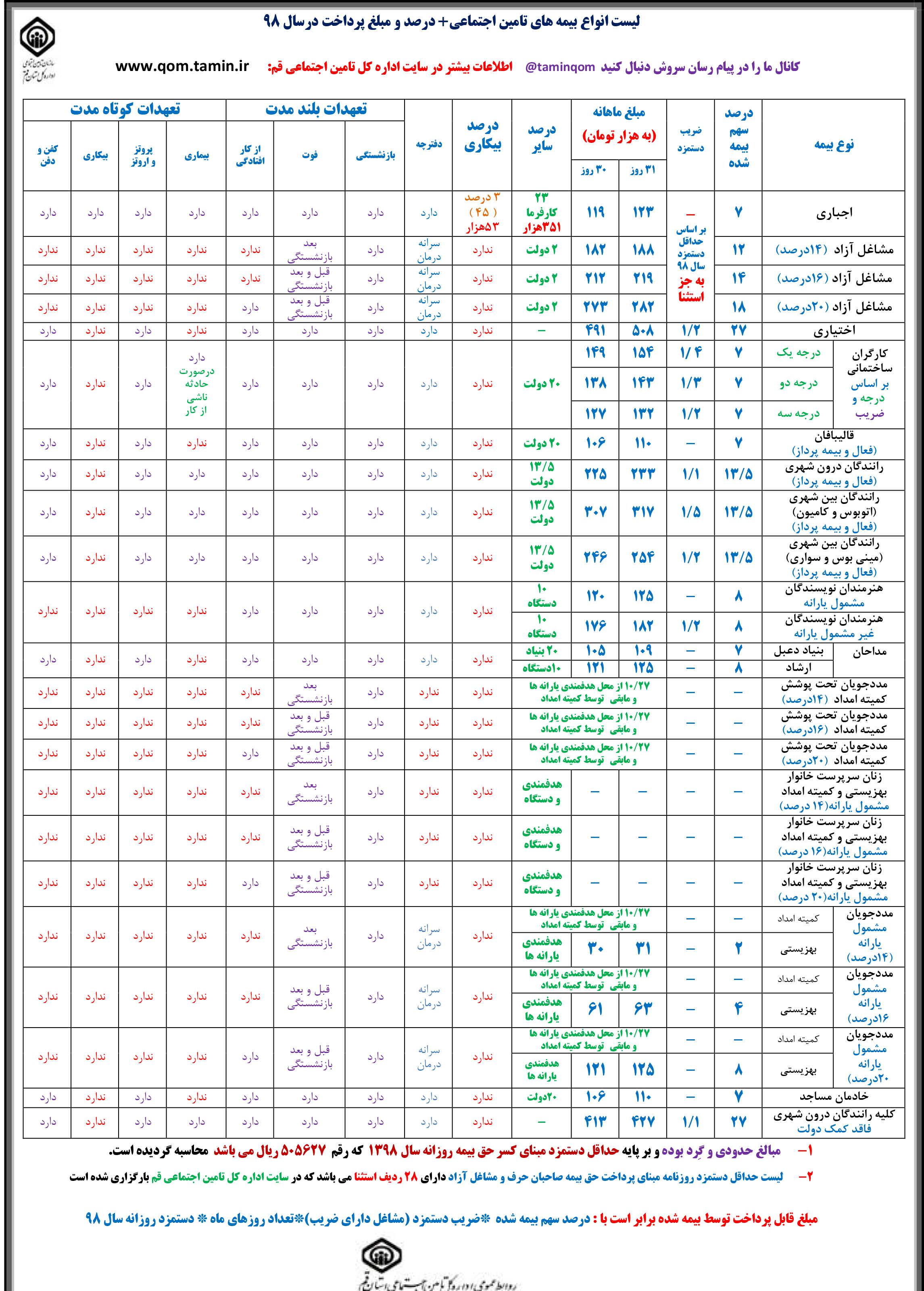

نیروی انسانی: معادل حقوق و مزایای مندرج در لیست بیمه تامین اجتماعی برای نیروی انسانی دارای نقش کلیدی و تسلط کافی در پروژه های تحقیق و توسعه تا سقف حداکثر دستمزد مشمول کسر حق بیمه.

مواد اولیه و قطعات مصرفی: هزینه خرید مواد اولیه و اجزا و قطعات صرفاً به میزانی که در پروژه تحقیق و توسعه استفاده شده است.

تاییدیه ها و استانداردها: هزینه آزمونها و تستها برای تحقیق و توسعه و استانداردهای ویژه و اختصاصی بر روی محصولات و خدمات مرتبط با پروژه و هزینه ثبت پتنت بین المللی.

همکاری فناورانه: هزینه کرد قرارداد با شرکت های دانش بنیان و فناور، دانشگاه ها و مراکز پژوهشی با تایید دبیرخانه و در چارچوب سرفصل های مورد تایید هزینه کرد در پروژه های تحقیق و توسعه.

شرکت موظف است حداکثر ظرف یک ماه پس از پایان سال مالی اقلام هزینهکرد طرح (پروژه)های تحقیق و توسعه را در سرفصلهای مورد تایید و در قالب تعیین شده توسط دبیرخانه شورا به همراه اسناد مالی مورد نیاز ارائه نماید و دبیرخانه شورا نیز موظف است میزان هزینه کرد آن را تعیین کرده و به همراه اسناد هزینهای معتبر حداکثر تا 4 ماه پس از پایان سال مالی در اختیار سازمان قرار دهد.

خیر، هزینه خرید زمین و ساختمان و یا احداث آن جزء سرفصلهای مورد تایید هزینه کرد تحقیق و توسعه نیست.

خیر بر اساس قانون، اعتبار مالیاتی سقفی نداشته و حداکثر میزان پرداخت آن هزینههای تحقیق و توسعه مورد تایید دبیرخانه اعتبار مالیاتی است.

تجهیزات تولید انبوه که صرفاً منجر به افزایش ظرفیت تولید میشود.

هزینه خرید تجهیزات و اقلام اداری از قبیل کامپیوتر، تلویزیون و مبلمان اداری.

خرید تجهیزات و ماشین آلات از سازندگان خارجی، در صورت وجود مشابه داخلی مورد تایید دبیرخانه.

خیر، هزینه کرد برای خرید دستگاه مشابه تا سه سال آینده در برنامه پذیرفته نخواهدشد.

خیر، صرفاً نیروی انسانی که در پروژههای تحقیق و توسعه دارای نقش کلیدی و تسلط فنی کافی باشد.

مبنای حقوق و دستمزد نیروی انسانی تحقیق و توسعه، حقوق و مزایای مندرج در لیست بیمه شدگان شرکت در سامانه بیمه تامین اجتماعی و تا سقف حقوق و مزایای مشمول بیمه تامین اجتماعی در آن سال خواهدبود.

استانداردهای عمومی و مدیریتی که به طور مشخص با پروژه در ارتباط نیست مورد پذیرش نمیباشد.

در خصوص پروژه¬هایی که کارفرما دارند، اعتبار مالیاتی به شرکت کارفرما تعلق میگیرد و شرکت مجری نمی-تواند برای اعتبار مالیاتی اینگونه از پروژهها اقدام کند. در صورتی که مجری پروژه به منظور انجام پروژه ناگزیر به انجام تحقیق و توسعه مجزا باشد و این تحقیق و توسعه خارج از تعهدات تعریف شده در قرارداد فیمابین طرفین باشد، مجری پروژه میتواند برای این قسمت، زیر پروژهای جدا تهیه نموده و برای اعتبار مالیاتی این قسمت اقدام نماید.

بله، این دسته از هزینهها در سرفصلهای مالی شرکتها به صورت دارایی تعریف گردیده و هزینه استهلاک آنها در بازه زمانی مورد استفاده در پروژه تحقیق و توسعه به صورت هزینه استهلاک محاسبه گردیده و مشمول اعتبار مالیاتی میگردد.

بله، بخش توسعه دانشی این نوع از قراردادها بر اساس ماده 13 قانون جهش تولید دانشبنیان قابل پرداخت است.

بله، اسامی افرادی که در تیم تحقیق و توسعه پروژههای تحقیق و توسعه هستند حتما باید به دبیرخانه اعلام گردیده و لیست بیمه تامین اجتماعی این افراد نیز ارایه گردد.

بله، هزینههای تست،آزمون و استاندرادسازی شممول اعتبار مالیاتی میشوند.

این نوع از فراخوانها با هدف تشویق شرکتها (دانشبنیان و غیر دانشبنیان) به تعریف و انجام طرحهای تحقیق و توسعه در موضوعات اولویت دار ملی اعلام گردیده و تنها پروژههایی که در فهرست این فراخوانها توسط دبیرخانه اعلام میگردد میتوانند برای اعتبار مالیاتی اقدام نمایند.

خیر

خیر

در صورتی که پروژههای شرکتهای متقاضی شکست خورده و منجر به نتیجه نگردند، دلایل شکست پروژه توسط کارگزارن ارزیابی مورد بررسی قرار گرفته و در صورت اثبات عدم قصور شرکت در مراحل مختلف انجام تحقیق و توسعه، اعتبار مالیاتی به شرکت تعلق خواهد گرفت. با این حال این موارد در پرونده شرکتها ثبت گردیده و در ارزیابی پروژههای آتی این شرکتها مد نظر خواهد بود.

در صورتی که آن تجهیزات مشابه داخلی نداشته باشد، استهلاک آن به میزان استفاده در پروژه مشمول اعتبار مالیاتی خواهد بود.

موارد را به صورت کتبی و با مستندات کافی به دبیرخانه اعتبار مالیاتی اعلام نمایید تا از جانب این دبیرخانه قابل پیگیری باشد.

خیر، بر اساس قانون این نوع از قراردادها باید با شخصیتهای حقوقی (دانشگاهها و شرکتهای دانش بنیان و یا مستقر در پارکها) باشد.

نیروهای انسانی تحقیق و توسعه باید در لیست بیمه شرکت متقاضی باشد.

شرکت موظف است پروژههای خود را حداکثر تا 3 ماه پس از شروع سال مالی جدید به دبیرخانه شورا ارائه نماید و دبیرخانه ظرف مدت 2 ماه پس از تکمیل اطلاعات و مستندات، نتیجه را به شرکت اعلام نماید.

پروژههای شرکتهای متقاضی در صورت کامل بودن مستندات ومدارک لازم از جانب دبیرخانه به کارگزاران ارزیابی تخصیص داده شده و این کارگزاران، نتایج ارزیابی را به دبیرخانه منعکس مینمایند. پروندههای تایید شده به منظور ارزیابیهای بیشتر به کارشناسان فنی ارجاع داده شده و در نهایت نام پروژه، بازه زمانی و هزینهکرد مصوب پس از تصویب شورا به اطلاع شرکت رسانده میشود. در پایان سال مالی، کارگزاران ارزیابی دبیرخانه برای ارزیابی پیشرفت و هزینه کرد پروژه به شرکت مراجعه کرده و از پروژه انجام شده بازدید می-نمایند. هزینهکرد تایید شده توسط کارگزاران پس از تایید دبیرخانه اعتبار مالیاتی به صورت رسمی به شرکت اعلام میشود و پس از آن شرکت میتواند جهت کسر هزینههای تحقیق و توسعه تایید شده از مالیات برعملکرد خود در قالب فرم اظهارنامه مالیاتی اقدام نماید.

تنها در صورتی که پیشرفت پروژه مطابق برنامه زمانی حاصل شده باشد، مورد تایید است.

پس از ارجاع پروژه شرکتهای متقاضی از جانب دبیرخانه به کارگزاران ارزیابی دارای صلاحیت از جانب دبیرخانه اعتبار مالیاتی، کارگزار مربوطه با شرکت تماس گرفته و تعاملات لازم ایجاد میگردد.

خیر، در صورتی که محصولی تعداد تولیدکنندگان محدودی در داخل کشور داشته باشد به نحوی که با تولیدات موجود، هنوز نیاز به آن محصول در کشور رفع نشده باشد، شرکت جدید تولیدکننده آن محصول، شرط نوآوری را احزار خواهد نمود.

تنها در صورتی که پیشرفت پروژه مطابق برنامه زمانی اعلام شده باشد، مورد تایید است.

شرکت میتواند از طریق لینکی که در پیام اعلام نتیجه به شرکت وجود دارد، اعتراض خود را در بازه زمانی مشخص شده ارسال کند.

اعتبار مالیاتی تحقیق و توسعه از ابتدای سال مالی مورد ارزیابی، قابل قبول است.

خیر، سازمان امور مالیاتی فقط هزینهها را حسابرسی و صحت سنجی میکند.

خیر، پروژههایی که مدت زمان آنها چند ساله باشند نیز امکان بهرهبرداری از اعتبار مالیاتی را دارند.

شرکتها در زمانهای اعلام شده در فراخوانهای دبیرخانه اعتبار مالیاتی، از طریق سامانهetebar14.ir پروژه های تحقیق و توسعه خود در سال آتی را میتوانند معرفی کنند.

خیر، شرکتها امکان معرفی پروژه تا 3 ماه پس از شروع سال مالی جدید و تنها در زمان فراخوانهای اعلامی توسط دبیرخانه را دارند.

در اعتبار مالیاتی، به میزان هزینه کرد مورد تایید پروژههای تحقیق و توسعه از مالیات بر عملکرد قطعی شده سال انجام هزینه مذکور یا سالهای بعد کسر میگردد. در معافیت مالیاتی، درآمد محصولات دانشبنیان شرکت مشمول معافیت میشود.

خیر، شرکت در یک سال مالی امکان استفاده همزمان از معافیت و اعتبار مالیاتی را ندارد.

| قانون مرتبط | محدودیت |

|---|---|

| قانون مالیاتهای مستقیم | طرح سرمایهگذاری مشمول مشوقهای مالیاتی بند (س) و (ث) ماده 132 قانون مالیاتهای مستقیم نیست. |

| قانون مالیاتهای مستقیم | زیان کاهش ارزش سرمایهگذاری طرح، به عنوان هزینه قابل قبول مالیاتی موضوع مواد 147 و 148 قانون مالیاتهای مستقیم تلقی نمیشود. |

| قانون مالیاتهای مستقیم | عدم مشمول جایزه خوش حسابی موضوع ماده 190 |

| قانون مالیاتهای مستقیم | عدم مشمول خشارت و استرداد موضوع ماده 242 قانون مالیات2های مستقیم و تهاتر با بدهی سنوات گذشته قبل از سال انجام هزینه و سایر منابع مالیاتی |

خیر، در یک سال مالی شرکت تنها مجاز به استفاده از یکی از معافیتها میباشد.

به طور کلی برای شرکتهایی که میزان فروش محصولات دانشبنیان آنها بیشتر از هزینههای تحقیق و توسعه آنهاست استفاده از معافیت مالیاتی مناسبتر است. شرکتها میتوانند در ابتدای سال مالی پروژههای تحقیق و توسعه خود را در سامانه اعتبار 14 ثبت نمایند و در صورتی که در انتهای سال و پس از مشخص شدن دقیق هزینه کردها، به این نتیجه رسیدند که استفاده از معافیت فروش بیشتر به نفع آنها میباشد در خصوص تغییر درخواست اعتبار مالیاتی به معافیت فروش با دبیرخانه مذاکره نمایند. دبیرخانه اعتبا مالیاتی همکاری لازم با متقاضیان به منظور تغییر نوع درخواست را خواهد داشت.

با مرکز مشاوره به شماره 91008100- داخلی(4) تماس بگیرید.

خیر، شرکتهایی که دانشگاه بعنوان سهامدار آنان نیست و همچنین اعضاء اصلی آنها عضو هیئت علمی دانشگاه نیز نباشند، میتوانند وارد فرآیند ارزیابی شرکتهای دانشبنیان شوند.

شرکتهای متقاضی پس از ثبت نام و ارائه اسناد مربوطه در سامانه daneshbonyan.ir، توسط «کارگروه ارزیابی و تشخیص صلاحیت شرکتها و موسسات دانشبنیان و نظارت بر اجرا»، موضوع ماده (3) آییننامه اجرایی قانون حمایت از شرکتها و موسسات دانشبنیان و تجاری سازی نوآوریها و اختراعات، مورد ارزیابی قرار می گیرند و در صورت تأیید، از مزایای عدم شمول «قانون راجع به منع مداخله وزرا و نمايندگان مجلسين و كارمندان در معاملات دولتي و كشوري» استفاده می کنند.

بر اساس ماده43 قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت - مصوب 4/12/93، دانشگاهها و مؤسسات آموزش عالی و پژوهشی (دولتی و غیردولتی) مجازند با ایجاد و مشارکت در شرکتهای دانشبنیان که حداکثر چهل و نه درصد (49%) سهام آن متعلق به دانشگاهها، مؤسسات پژوهشی و دیگر واحدهای دولتی و مابقی سهام متعلق به اعضای هیأتعلمی و دانشجویان و سایر سهامداران بخش خصوصی است، نتایج تحقیقات اعضای هیأتعلمی و دانشجویان خود را تجاریسازی نمایند. ایجاد شرکت و درصدهای سهام و دیگر شرایط مربوط به تصویب هیأتامنای مؤسسه مربوط خواهد رسید. این شرکتها مشمول قانون راجع به منع مداخله وزرا و نمایندگان مجلسین و کارمندان در معاملات دولتی و کشوری مصوب 1337 نیستند.

طبق بند 7 ماده 1 قانون راجع به منع مداخله وزرا و نمايندگان مجلسين و كارمندان در معاملات دولتي و كشوري، شركت ها و موسساتي كه تعداد صاحبان سهام آن يكصد و پنجاه نفر و يا بيشتر باشد مشروط بر اين كه هيچ يك از اشخاص مذكور در ماده 1 قانون راجع به منع مداخله وزرا و نمايندگان مجلسين و كارمندان در معاملات دولتي و كشوري، بيش از پنج درصد از كل سهام آن را نداشته و نظارت يا مديريت يا اداره و يا بازرسي آن به اشخاص مذكور در فوق نباشد، مشمول این قانون نیستند و می توانند کالا و خدمات خود را به بخش دولتی به فروش برسانند.

همچنین شركتهاي تعاوني كارمندان موسسات مذكور در ماده 1 قانون راجع به منع مداخله وزرا و نمايندگان مجلسين و كارمندان در معاملات دولتي و كشوري، در امور مربوط به تعاون نیز از شمول این قانون مستثنی هستند.

با توجه به ماده22 قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت - مصوب 4/12/93، اعضای هیأت علمی آموزشی و پژوهشی دانشگاهها و مؤسسات آموزش عالی و پژوهشی شاغل در سمتهای آموزشی و پژوهشی با اطلاع مدیریت دانشگاه برای داشتن سهام یا سهمالشرکه و عضویت در هیأتمدیره شرکتهای دانشبنیان، مشمول قانون راجع به منع مداخله وزرا و نمایندگان مجلسین و کارمندان در معاملات دولتی و کشوری مصوب 1337 نیستند.

بنابراین در مواردی که اعضای هیئت علمی اقدام به مشارکت در مدیریت یا تأسیس شرکتی کنند که هنوز به عنوان شرکت دانشبنیان به تایید «کارگروه ارزیابی و تشخیص صلاحیت شرکتها و موسسات دانشبنیان و نظارت بر اجرا» نرسیده، اقدام خلاف قانونی صورت نگرفته است. مگر آنکه این شرکتها قصد داشته باشند در معاملات يا داوري در دعاوي با اشخاص ذکر شده در زیر شرکت نمایند که در این صورت برخلاف «قانون راجع به منع مداخله وزرا و نمايندگان مجلسين و كارمندان در معاملات دولتي و كشوري» عمل شده است:

- دولت يا مجلسين يا شهرداريها يا دستگاههاي وابسته به آنها و يا هر سازمان يا موسسهای كه اكثريت سهام يا اكثريت منافع يا مديريت يا اداره كردن يا نظارت آن متعلق به دولت و يا شهرداريها و يا دستگاههاي وابسته به آنها باشد.

- اشخاصي كه به نحوي از انحاء از خزانه دولت يا مجلسين يا موسسات مذكور در بالا حقوق يا مقرري يا حق الزحمه يا پاداش و يا امثال آن به طور مستمر (به استثنا حقوق بازنشستگي و وظيفه و مستمري قانوني) دريافت ميدارند.

- مديران و كاركنان بنگاههاي خيريهاي كه از دولت يا از شهرداريها كمك مستمر دريافت ميدارند.

خیر. معرفی شرکتها از سوی معاونت علمی و فناوری، تنها به منزله مجوزی است برای استفاده از امتیاز اضافه پخش تشویقی. لذا لازم است شرکتها پیش از مراجعه به معاونت علمی و فناوری، با کسب اطلاع دقیق از هزینههای پخش آگهی، با مراجعه به صداوسیما هماهنگیهای لازم را جهت تهیه اقلام تبلیغی انجام دهند.

شرکتهای دانش بنیان متقاضی، با پر کردن فرم تقاضای استفاده از مزایای اضافه پخش تشویقی و ارسال آن به مرکز شرکتها و موسسات دانش بنیان معاونت علمی و فناوری ریاست جمهوری، می توانند از این حمایت استفاده نمایند.

کلیه شرکتهای دانشبنیان (اعم از شرکتهای تولیدی و نوپای نوع 1 و 2) می توانند از این امتیاز استفاده نمایند.

- شرکتهای دانشبنیان نوپا برای محصولات تایید با معافیت و تایید بدون معافیت تا سقف فروش 5 میلیارد تومان فروش محصولات دانشبنیان، مشمول معافیت هستند.

- شرکتهای دانشبنیان نوآور و فناور برای محصولات تایید با معافیت تا سقف معافیت مالیاتی 10 میلیارد تومان، مشمول معافیت هستند.

خیر، محصولات مستعد مشمول معافیت مالیاتی نیستند.

کلیه شرکتهای فناور و نوآور دارای محصولات دانشبنیان تایید بدون معافیت، برای فعالیتهای تحقیق و توسعه خود از اعتبار مالیاتی برخوردار هستند.

مطابق مصوبه شماره 1401/ش 0201 مورخ 20/10/1401 "شورای راهبری فناوریها و تولیدات دانشبنیان"، شرکتهای دارای محصولات دانشبنیان مشمول معافیت مالیاتی (حوزه فناوری بالا) متقاضی معافیت از پرداخت مالیات بر عملکرد حاصل از فروش محصولات دانشبنیان مشمول معافیت مالیاتی بیش از 10 میلیارد تومان هستند، صرفاً به میزان هزینههای تحقیق و توسعه مورد تأیید دبیرخانه و حداکثر تا میزان مالیات متعلق به درآمد حاصل از فروش محصولات دانشبنیان مشمول معافیت مالیاتی، از معافیت برخوردار میشوند.

خیر، مطابق تبصره 1 ماده 2 آییننامه اعتبار مالیاتی، شرکتها و مؤسساتی که از اعتبار مالیاتی بهرههمند میشوند، در همان سال مالی امکان استفاده از معافیت مالیاتی را ندارند.

در اعتبار مالیاتی، به میزان هزینه کرد مورد تایید پروژههای تحقیق و توسعه از مالیات بر عملکرد قطعی شده سال انجام هزینه مذکور یا سالهای بعد کسر میگردد. در معافیت مالیاتی، درآمد محصولات دانشبنیان شرکت مشمول معافیت میشود.

شرکتها میتوانند در ابتدای سال مالی پروژههای تحقیق و توسعه خود را در سامانه اعتبار 14 ثبت نمایند و در صورتی که در انتهای سال و پس از مشخص شدن دقیق هزینهکردها، به این نتیجه رسیدند که استفاده از معافیت فروش بیشتر به نفع آنها میباشد در خصوص تغییر درخواست اعتبار مالیاتی به معافیت فروش با دبیرخانه مذاکره نمایند. دبیرخانه اعتبا مالیاتی همکاری لازم با متقاضیان به منظور تغییر نوع درخواست را خواهد داشت.

خیر. مطابق تبصره (2) ماده (5) شیوهنامه تخصیص حمایتهای مالیاتی شرکتهای دانشبنیان، شرکتها و مؤسساتی که برای پروژههای تحقیق و توسعه از اعتبار مالیاتی برخوردار شده باشند، بابت کالاها و خدمات تولید شده از نتیجه پروژه مذکور، مشمول معافیت مالیاتی نیستند.

شرکتهای نوآور و فناور دارای محصولات دانشبنیان مشمول معافیت مالیاتی (سطح 1) متقاضی معافیت بیش از 10 میلیارد تومان، مشمول اعمال ضریب تشویقی هستند.

- هزینه کرد شرکت زیرمجموعه به میزان سهام شرکت مادر

- ضریب افزایش فروش محصولات دانش بنیان مشروط براینکه حداقل 50% رشد فروش محقق شده باشد (حداکثر تا 2 برابر هزینه تحقیق و توسعه)

- ضریب صادرات

|

میزان صادرات |

ضریب تشویقی |

|

اولین سال صادرات حداقل به میزان 10% فروش |

3 |

|

50% رشد |

1.5 |

|

بین 50% تا 100% رشد |

2 |

|

بین 100% تا 150% رشد |

2.5 |

|

بیش از 150% رشد |

3 |

ثبت محصول درخواستی و نامهای تجاری مرتبط در سامانه یکپارچه دانشبنیان برای دریافت معافیت مالیاتی حداکثر تا پایان سال مالی توسط شرکت

ارزیابی انطباق نامهای تجاری اعلام شده(مصادیق دانشبنیان) با محصول مشمول معافیت مالیاتی تأیید شده توسط کارگزار تخصصی

بررسی مستندات مالی فروش محصول در صورت لزوم توسط کارگزار تخصصی

نهاییسازی محصولات مشمول معافیت مالیاتی توسط دبیرخانه و اعلام به شرکت حداکثر تا 4 ماه پس از پایان سال مالی

ارسال اسامی شرکتها و مؤسسات دانشبنیان و فهرست محصولات مشمول معافیت و مصادیق دانشبنیان تأیید شده آنها به سازمان امور مالیاتی

لازم به توضیح است که در صورت عدم مراجعه شرکت به کارتابل و ارائه درخواست معافیت مالیاتی در پایان هر سال، دبیرخانه تعهدی نسبت به ارسال محصولات شرکت به سازمان امور مالیاتی و پیگیری معافیت شرکت نخواهد داشت.

برای شرکتهای دارای محصولات مشمول معافیت مالیاتی، این معافیت صرفاً از تاریخ تأیید شرکت به عنوان دانش-بنیان به شرکت تعلق میگیرد و در صورت لغو تأییدیه دانشبنیان شرکت مشمول معافیت مالیاتی نخواهدبود.

شرکتهای متقاضی معافیت مالیاتی لازم است دراظهارنامه مالیاتی، ردیف 28 (شرکتهای دانش بنیان -بخش الف ماده ۳ قانون حمایت از شرکتهای دانش بنیان) جدول شماره 17 (درآمدهای معاف/نرخ صفر مالیات ) تکمیل نمایند. لازم به ذکر است که در این قسمت میزان درآمد، هزینه و سود معاف باید مطابق مصادیق فعالیتهای دانش بنیان تایید شده توسط کارگروه از زمان تایید شرکت در کارگروه ملاک تفکیک درآمدها و هزینه ها باشد.

شرکتهای مشمول اعتبار مالیاتی باید جدول 1-8 (هزینههای تحقیق و توسعه موضوع بند (ب) ماده 11 قانون جهش تولید دانشبنیان) در اظهارنامه مالیاتی را تکمیل نمایند.

شرکتهای متقاضی استفاده از حمایتهای مالیاتی لازم است در مؤعد ارائه اظهارنامه مالیاتی به سازمان امور مالیاتی در سامانه tax.gov.ir، گزینه ارسال اظهارنامه شرکت دانشبنیان را نیز فعال نمایند.

خیر، شرکتها و مؤسسات مستقر در پارکهای علم و فناوری بر اساس آيين نامه اجرايي ماده(9) قانون حمايت از شرکتها و مؤسسات دانشبنيان می توانند از معافيت مالياتي موضوع ماده(13) قانون چگونگي اداره مناطق آزاد تجاري صنعتي مصوب 1372 و اصلاحيههای بعدی آن با رعايت ساير مقررات آيين نامه اجرايي ماده 47 قانون برنامه پنج ساله چهارم توسعه استفاده نمایند لذا در صورتی که شرکت مورد بررسی در یکی از پارکهای علم و فناوری کشور مستقر میباشد نیازی به بررسی آن توسط کارگزار مالیاتی مربوط جهت دریافت معافیتهای مالیاتی ماده 3 قانون شرکتها و موسسات دانشبنیان نخواهد بود. لازم به ذکر است شرکتهای مستقر در مناطق آزاد نیز از قانون چگونگي اداره مناطق آزاد تجاري صنعتی مصوب 1372 و اصلاحيههای بعدی آن برخوردار خواهند بود و نیازی به مراجعه به کارگروه ارزیابی و تشخیص شرکتها و موسسات دانشبنیان ندارند.

با توجه به اینکه موضوع ماده (9) قانون حمایت از شرکتها و موسسات دانشبنیان در خصوص واحدهای پژوهشی، فناوری و مهندسی مستقر در پارکهای علم و فناوری بوده که از تاریخ صدور مجوز توسط مدیریت (رئیس) پارک و نسبت به درآمدهای حاصل از فعالیتهای مذکور در مجوز که صرفا در پارکهای علم و فناوری تحقق می یابد میباشد. این شرکتهای لازم است ردیف29 جدول 17 (جدول معافیتها) اظهارنامه مالیاتی را با توجه به فعالیتهای مذکور تکمیل نمایند. همچنین در صورتی که شرکت مستقر در پارک مورد تایید کارگروه میباشد و درخواست استفاده از معافیت مالیاتی خود را به دبیرخانه ارسال نموده است، در ردیف 29 جدول مذکور لازم است درآمدها و هزینههای محصولات دانشبنیان مورد تایید خود را اعلام نماید. همچنین در صورت هم پوشانی درآمدها و هزینههای ردیف 28 و 29 شرکت لازم است درآمدها و هزینههای مشخص را به تفکیک در این جدول وارد نماید.

شرکت لازم است فاکتورهای مربوط به هر یک از کالاها/خدمات دانش بنیان خود را که توسط کارگروه تایید شده است، صرفا تحت عنوان یک نام تجاری (برند) به فروش رسانده و از ذکر چند نام تجاری برای یک کالا/ خدمت دانش بنیان خودداری نماید.

همچنین لازم است در فاکتورهای فروش، مواردی همچون نام خریدار/فروشنده، شناسه ملی خریدار/فروشنده، شماره اقتصادی خریدار/فروشنده (با رعایت موارد مندرج در موضوع ماده 169 مکرر قانون مالیات های مستقیم و دستورالعمل های اجرایی آن)، آدرس دقیق خریدار/فروشنده، کدپستی خریدار/فروشنده، تلفن خریدار/فروشنده و تاریخ فروش را لحاظ نماید. معافیتهای موردنظر در صورتی اعمال خواهد شد که شرکت، موارد مندرج در موضوع ماده 169 مکرر قانون مالیات های مستقیم و دستورالعملهای اجرایی آن را رعایت کرده باشد.

بر اساس ماده (9) قانون، واحدهای پژوهش، فناوری و مهندسی از مزایای مناطق آزاد صرفاً در خصوص «عوارض» برخوردار هستند که سهم اندکی از «حقوق ورودی گمرکی» را به خود اختصاص میدهد.

البته اگر شرکتی از سوی کارگروه ارزیابی شرکتهای دانش بنیان تایید شد، بر اساس ماده (3) قانون، می تواند از معافیت «عوارض، حقوق گمرکی و سود بازرگانی» استفاده کند ولی از معافیت مالیات بر ارزش افزوده در ترخیص کالاهای گمرکی برخوردار نیستند.

چهار مسیر قرمز ، زرد، آبی و سبز در نظر گرفته شده که به ترتیب از درصد ریسک بالا شروع و به پایین ترین ریسک ختم می شود .

برای مراجعینی که اظهارنامه های خود را بر اساس قانون و مقررات گمرکی کامل و بدون نقص ارائه نمایند و مشمول ضوابط ریسک بالا نباشند ، احتمال قرار گرفتن در مسیرهای سبز و زرد زیاد خواهد بود.

- مسیر قرمز : به معنی بازرسی اسنادی و بازرسی فیزیکی کالاهای یک اظهارنامه می باشد . به عبارت دیگر تمامی تدابیر کنترلی در این مسیر انجام میگردد.

- مسیر زرد: به معنی بازرسی اسنادی بوده و نیازی به بازرسی فیزیکی و رویت مستقیم کالا نمی باشد.

- مسیر آبی : در حال حاضر در کشور ما از آن استفاده نمی گردد، لیکن برای کالاهایی مورد استفاده قرار میگیرد که حالت اضطراری داشته و باید سریعا ترخیص شوند. رسیدگی به اسناد یا بازرسی فیزیکی این کالاها پس از ترخیص و در محل دفتر صاحب کالا انجام میشود.

- مسیر سبز: اظهارنامه های مسیر سبز دارای حداقل ریسک بوده و بدون بازرسی فیزیکی و اسنادی ، سریعا ترخیص می گردند.

هدف، اعتماد به خدمات گیرندگان و اعمال کنترل های گمرکی بر روی آن دسته از اظهارنامه هایی است که واقعا نیاز به کنترل دارند تا از این رهگذر کالای سایر اظهارنامه ها در حداقل زمان و با حداقل بازرسی ها ترخیص و به صاحب آن تحویل شود .

اظهارنامه گمرکی شرکت های دانش بنیان جهت انتخاب مسیر از همان ابتدا به شرط کامل بودن کلیه مدارک مثل استانداردهای اجباری، در مسیر سبز قرار می گیرد و این یکی دیگر از تسهیلات گمرکی است که برای شرکت های دانش بنیان در نظر گرفته شده است.

برای استفاده شرکتها از مسیر سبز گمرکی، اطلاعات شرکتهای دانش بنیان از سوی دبیرخانه کارگروه در اختیار گمرک قرار می گیرد و نیازی نیست شرکتها تقاضای جدیدی ارائه دهند.

بدیهی است ممکن است لازم باشد بر اساس سایر معیارهای گمرک (نظیر ضرورت اخذ مجوزها و استانداردهای خاص و...)، کالای وارداتی در مسیر زرد یا قرمز قرار بگیرد.

مطابق ماده (88) آیین نامه اجرایی قانون امور گمرکی مصوب 6/12/91، چنانچه کالای وارده یا محصولات به دست آمده از پردازش در مهلت مقرر حسب مورد ترخیص قطعی یا برگشت و یا صادر نشود، در صورت تشخیص عمدی بودن علاوه بر وصول تضمین، مشمول مقررات قاچاق و در غیر این صورت نسبت به وصول تضمین و پیگیری اجرای تعهد اقدام خواهد شد. در صورت صدور رأی قطعی مبنی بر قاچاق، وجه تضمین وصولی به عنوان بخشی از جریمه منظور میشود.

چنانچه محصول نهایی که شرکت قصد صادرات آن را دارد، قبلا به عنوان کالای دانش بنیان به تایید کارگروه نرسیده باشد، لازم است شرایط مربوط به کالاها/ خدمات دانش بنیان و نیز معیار دانش فنی مبتنی بر تحقیق و توسعه (که در آیین نامه ارزیابی و تشخیص شرکتها و موسسات دانش بنیان ذکر شده است) توسط کارگزار مورد بررسی و تایید قرار بگیرد.

صدور مجوز برای ورود موقت برای پردازش، حداکثر به میزان ظرفیت اسمی سالانه شرکت دانش بنیان سازنده یا تولید کننده کالا میباشد که به تأیید دبیرخانه کارگروه می رسد.

بله. در صورتی که کالا و قطعات و مواد اولیه وارداتی جهت واردات موقت و صادرات محصول نهایی باشد به عبارت دیگر پس از تکمیل فرآیند تولید در داخل، محصول نهایی به خارج از کشور صادر شود.

شرکتها و موسسات دانش بنیان می توانند با معرفی دبیرخانه کارگروه ارزیابی و تشخیص صلاحیت شرکت ها و موسسات دانش بنیان، از اجازه ورود موقت مواد اولیه و کالاهای مورد مصرف در تولید، تکمیل، آمادهسازی و بستهبندی کالاهای دانش بنیان صادراتی استفاده نمایند. کالاهای دانش بنیان صادراتی موردنظر باید در فهرست کالاهای دانش بنیان مصوب کارگروه بوده و جزء فعالیتهای مورد تأیید شرکت باشد.

- ورود موقت باید در راستای صادرات کالای دانش بنیان باشد.

- مقدار آن باید متناسب با ظرفیت تولید شرکت باشد.

- اگر شرکت دارای جواز تاسیس یا پروانه بهره برداری است می تواند از طریق وزارت صنعت، معدن و تجارت اقدام کند.

براساس ماده 11 قانون حمایت از شرکت های دانش بنیان جرایم زیر برای شرکت های متخلف در نظر گرفته شده است:

ماده 11- کلیه اشخاص (حقیقی یا حقوقی) که از حمایتهای این قانون برخوردار شدهاند چنانچه حمایتها و تسهیلات اعطاء شده بر طبق این قانون را برای مقاصد دیگری مصرف کنند ضمن محرومیت از استفاده مجدد از حمایتهای این قانون مجازاتهای زیر در مورد آنها اعمال میشود.

الف- در صورت برخورداری از تسهیلات مالی علاوه بر رد مال، به جریمه نقدی برابر با تسهیلات دریافتی محکوم میشوند.

ب- در صورت برخورداری از شرایط تسهیلات در ورود به مناقصه به مدت سه سال از شرکت در کلیه مناقصهها منع میشوند.

ج- در صورت برخورداری از معافیتهای مالیاتی یا عوارض علاوه بر پرداخت آنها به جریمه نقدی برابر میزان معافیت اعطاء شده محکوم میشوند.

د – در صورت برخورداری از پوشش بیمهای، به پرداخت جریمه معادل پوشش بیمهای دریافتی محکوم میشوند.

سندی است که گمرک صادر می کند صدور این سند به منزله تسویه حساب وارد کننده با گمرک است و نشان می دهد که ارزیابی کالا در گمرک خاتمه یافته و حقوق ورودی پرداخت شده و مقدمات خروج کالا از گمرک فراهم است.

کد واحدی است که به هر پروانه گمرکی پس از اظهار تعلق می گیرد و در بالای پروانه گمرکی سمت راست قرار دارد.

فرمی است که گمرک در اختیار وارد کننده قرار می دهد و وارد کننده باید در آن مشخصات و ویژگی های کالای خود را اعلام و حقوق ورودی متعلقه را محاسبه و به همراه کلیه اسناد به گمرک تسلیم نماید. البته این کار هم اکنون به صورت سامانه ای و از طریق پنجره واحد تجارت فرامرزی تحت عنوان دوراظهاری صورت می گیرد و در نهایت به پروانه گمرکی، کوتاژ تعلق می گیرد.

شرکت دانش بنیان موظف است «ماشین آلات خط تولید» و « تجهیزات آزمایشگاهی، تست و کنترل کیفیت »، و سایر کالاهای وارد شده با استفاده از معافیتها را صرفا در محل کارگاه یا کارخانه خود که به اطلاع دبیرخانه کارگروه رسیده است نصب و تا 10 سال از جابجایی، انتقال یا واگذاری آن به غیر، خودداری نماید؛ در غیر این صورت براساس ماده 120 قانون امور گمرکی، مستلزم پرداخت وجوه متعلقه شامل حقوق گمرکی، سود بازرگانی و عوارض گمرکی معاف شده خواهد بود.

شرکت متقاضی باید در اظهارنامه گمرکی خود، در زمان تنظیم اظهارنامه در سامانه پنجره واحد تجارت فرامرزی در ردیف 049(تخفیف حقوق ورودی)، اعلام دارد که این شرکت مورد تایید کارگروه ارزیابی و تشخیص صلاحیت شرکت ها و موسسات دانش بنیان بوده و متقاضی استفاده از این معافیت می باشد. در غیر این صورت امکان ارسال تایید نهایی دبیرخانه کارگروه از طریق سامانه وجود ندارد.

خیر. اسناد و تمام مدارک مورد نیاز جهت واردات اقلام مورد نظر صرفا باید به نام شرکت دانش بنیان تایید شده توسط کارگروه ارزیابی و تشخیص صلاحیت شرکتهای دانش بنیان باشد. به عبارت دیگر باید شرکت دانش بنیان رأسا اقدام به واردات کالا نماید. بدیهی است استفاده از ترخیص کار در صورتی که اسناد و تمام مدارک واردات به نام شرکت دانش بنیان باشد، بلامانع است.

بله. تناسب بین زیر ساخت ها و ظرفیت واقعی تولید و برنامه های آتی شرکت، باید با کالای وارداتی مورد نظر وجود داشته باشد. همچنین لازم است کالای وارداتی در راستای فعالیت دانش بنیان مورد تایید شرکت باشد.

تأیید اولیه صرفا بیانگر موافقت اولیه برای ارائه معافیتهای موضوع این راهنمای اعطای معافیت به کالای مورد نظر است، تا شرکتهای دانشبنیان بتوانند با برنامهریزی دقیق تر در آینده اقدام به واردات نمایند. تأییدیه نهایی پس از تطبیق شرایط اولیه تأیید (که بر مبنای پروفرما و دیگر مدارک اولیه تهیه میشود) با اظهارنامه یا پروانه گمرکی، از سوی دبیرخانه کارگروه به گمرک ابلاغ میشود و بیانگر موافقت و مجوز نهایی برای استفاده از معافیتها است.

معافیت عوارض، حقوق گمرکی و سود بازرگانی برای دو مورد 1-«تجهیزات آزمایشگاهی، تست و کنترل کیفیت» و 2-«ماشین آلات خط تولید کالاهای دانش بنیان»، در صورتی اعطا می شود که مشابه آنها در داخل کشور تولید نشود. در دو مورد دیگر (واردات جهت تولید تا حد نمونه اولیه و پایلوت، و واردات جهت مهندسی معکوس) عدم ساخت داخل کالای مورد نظر ضروری نیست.

خیر. اسناد و مدارک مورد نیاز جهت واردات ماشین آلات و سایر اقلام وارداتی، باید به نام شرکت دانشبنیان یا اعضای شرکت تایید شده باشد. اما شرکت دانش بنیان متقاضی استفاده از معافیت گمرکی، می تواند از ترخیص کار مجاز جهت ترخیص کالا در گمرک استفاده کند.

مشخصات خریدار کالا، مشخصات فروشنده کالا، مشخصات کالای خریداری شده، بانک عامل (در صورت واردات با انتقال ارز)، پروفرما (تاریخ، شماره، مدت اعتبار)، نوع حمل کالا، شرایط خرید کالا بر مبنای اینکوترمز، نوع معامله، نوع ارز.

تکمیل و صدور اوراق ثبت سفارش به صورت اینترنتی و از طریق پایگاه www.sabtaresh.com انجام می شود. تعداد این اوراق برای کالاهایی که از طریق گشایش اعتبار اسنادی وارد می شوند 3 نسخه (دو نسخه برای بانک و یک نسخه برای گمرک) و در موارد غیر از افتتاح اعتبار اسنادی یک نسخه برای گمرک می باشد.

چنانچه ارزش کالای وارداتی بالا باشد (به طور مثال بیش از چند هزار دلار) بهتر است ثبت سفارش صورت گیرد. تشخیص این موضوع بر عهده گمرکات اجرایی است و در صورت لزوم از سوی گمرکات به شرکت ها اعلام می شود.

مهم ترین موارد ضروری عبارتند از:

- حداقل سن 23 سال تمام

- داشتن برگ پایان خدمت یا معافیت

- داشتن تحصیلات دانشگاهی مرتبط یا گذراندن دوره های آموزشی مربوطه

- داشتن محل کسب متناسب ملکی یا استیجاری

- داشتن دفاتر قانونی و ارائه اظهارنامه ثبتی

- داشتن حساب جاری

- عدم اشتغال تمام وقت و نیز نداشتن رابطه استخدامی با وزارت خانهها و سازمان های دولتی و قوای سه گانه

- عدم ورشکستگی به تقلب و تقصیر

- نداشتن محکومیت موثر کیفری

در هر مورد واردات، به تشخیص گمرک و با توجه به ارزش کالای وارداتی، ممکن است ثبت سفارش و در نتیجه ارائه کارت بازرگانی لازم باشد. تشخیص این موضوع بر عهده گمرکات اجرایی کشور می باشد. لازم به ذکر است به استناد ماده 3 قانون مقررات صادرات و واردات کشور مصوب سال 1372 مبادرت به امر صادرات و واردات کالا به صورت تجاری (برای واردات و سپس فروش آن کالا) مستلزم داشتن کارت بازرگانی است. پیشنهاد میشود که شرکت های دانش بنیان برای دریافت کارت بازرگانی اقدام کنند.

اگر کالای وارداتی، ماشین آلات خط تولید باشد و شرکت دانش بنیان دارای جواز تاسیس، پروانه بهره برداری یا سایر مجوزهای وزارت صنعت، معدن و تجارت (شامل کارت شناسایی، گواهی فعالیت صنعتی، و پروانه اکتشاف) باشد، برای استفاده از معافیت گمرکی جهت ماشین آلات خط تولید می تواند به سامانه بهین یاب http://www.behinyab.ir رجوع نماید. شرکتها با رجوع به این سامانه طبق بند (غ) ماده 119 قانون امور گمرکی از معافیت مالیات بر ارزش افزوده نیز (که در قانون حمایت از شرکتهای دانش بنیان ذکر نشده) برخوردار خواهند بود.

توضیح: ماده 119 قانون امور گمرکی: علاوه بر معافيت هاي مذكور در جدول تعرفه گمركي ضميمه آيين نامه اجرائي قانون مقررات صادرات و واردات و معافيت هاي ديگري كه به موجب قوانين، تصويبنامه ها، موافقتنامه ها و قراردادهاي مصوب مجلس شوراي اسلامي برقرار شده است، موارد زير نيز از پرداخت حقوق ورودي معاف ميباشد:

بند (غ): واردات ماشین آلات خط توليد به تشخيص وزارت صنايع و معادن توسط واحدهاي توليدي، صنعتي و معدني مجاز.

حقوق ورودي شامل حقوق گمركي معادل چهار درصد (4%) ارزش گمركي كالا به اضافه سود بازرگاني كه توسط هيأت وزيران تعيين مي گردد به علاوه وجوهي كه به موجب قانون، گمرك مسؤولوصول آن است و به واردات قطعي كالا تعلق ميگيرد ولي شامل هزينههاي انجام خدمات نمي شود. (به عبارتی حقوق ورودی شامل چهار جزء میباشد: حقوق گمرکی، سود بازرگانی، عوارض، مالیات بر ارزش افزوده.) بنابراین شرکت های دانش بنیان با توجه به متن ماده 3 قانون، از پرداخت حقوق گمركي، سود بازرگاني و عوارض معاف هستند ولی باید مالیات بر ارزش افزوده کالای وارداتی را پرداخت نمایند.

خیر. با توجه به دستورالعمل ماده 22 آیین نامه اجرایی قانون حمایت از شرکت ها و موسسات دانش بنیان، و نیز بر اساس راهنمای اعطای معافیت های گمرکی مصوب کارگروه ارزیابی شرکت های دانش بنیان، کالاهای تجاری مشمول این معافیت ها نمی باشند به عبارتی مواد، قطعات و کالاهایی که با هدف استفاده در محصول نهایی وارد شده و به فروش می رسند، مشمول این معافیت ها نیست.

منظور از کالای تجاری کالایی است که به تشخیص گمرک ایران طبق بند (ض) ماده (1) قانون امور گمرکی برای فروش وارد می گردد، اعم از این که به همان شکل یا پس از انجام عملیات (اعم از تولیدی، تفکیک و بسته بندی) به فروش برسد.

فرایندی است که در آن میتوان با اقداماتی بر روی محصول موجود (وارداتی)، به دانش فنی اولیه تولید آن دست پیدا کرد.

باتوجه به دستورالعمل ماده 22 آیین نامه اجرایی قانون حمایت از شرکت ها و موسسات دانش بنیان، و نیز بر اساس راهنمای اعطای معافیت های گمرکی مصوب کارگروه ارزیابی شرکت های دانش بنیان، در موارد زیر شرکت های دانش بنیان می توانند از معافیت های گمرکی استفاده نمایند:

- کالای دانش بنیان برای مهندسی معکوس

- کالا و قطعات برای ساخت کالای دانش بنیان تا حد نمونه اولیه و پایلوت

- تجهیزات آزمایشگاهی، تست و کنترل کیفیت

- ماشین آلات خط تولید برای کالاهای دانش بنیان

تکمیل تعهدنامه، تکمیل فرم مشخصات کالا در سامانه، ارسال پروفرما، پروفرما اینویس، کاتالوگ فنی و مشخصات کامل فنی از طریق سامانه، و ارائه درخواست استفاده از معافیت گمرکی دانش بنیان به هنگام تکمیل پروانه گمرکی یا اظهارنامه گمرکی (که مورد اخیر به صورت دوراظهاری و از طریق پنجره واحد تجارت فرامرزی از سوی گمرک ارسال می شود).

شرکت دانش بنیان متقاضی باید برای استفاده از معافیتها در هر مورد، به کارتابل خود در سامانه MY.daneshbonyan.ir مراجعه کرده و درخواست معافیت گمرکی خود را به همراه مدارک مورد نیاز، از طریق منوی تخفیفات گمرکی ارسال نماید.

بر اساس ابلاغ اصلاحیه قانون حمایت از شرکتهای دانشبنیان مورخ 13/7/1394، و بر اساس آئیننامه اجرایی ماده (47) برنامه چهارم توسعه، واحدهای پژوهش، فناوری و مهندسی از معافیت «عوارض» بصورت مطلق و کامل برخوردار هستند که بر اساس نظر معاونت حقوقی رئیس جمهور، این واحدها از عوارض شهرداری معاف هستند.

[1]مصوبه مورخ 20/3/1346 در مورد شعاع 120 کیلومتری تهران

[2]که البته این محدودیت برای دستهی خاصی از صنایع با مصوبه شورای انقلاب در سال 1359، لغو شد و هیئت وزیران طی مصوبهای درسال 1392، تاکید کرد که مصوبه شورای انقلاب همچنان به قوت خود باقی میباشد. (لینک1) (لینک2)

[3]در بند14"برنامه کاهش آلودگی هوا در هشت شهر بزرگ کشور مورخ 16/12/1390 (لینک)

[4] البته طبق تبصره دو این ماده، شرکتهای مستقر در شعاع يکصد و بيستکيلومتري مرکز تهران، پنجاه کيلومتري مرکز اصفهان و سي کيلومتري مراکز استانها و شهرهاي داراي بيش از سيصد هزار نفر جمعيت- به استثنای شرکتهای دارای پروانه بهره برداری فناوری اطلاعات- از این معافیت مالیاتی برخوردار نمیباشند.

از طریق مراجعه به سامانه جامع مدیریت اسناد الکترونیکی شورای عالی شهرسازی و معماری ایران (لینک) میتوان به این نقشهها دسترسی پیدا کرد

طبق قانون «تعاریف محدوده و حریم شهر، روستا و شهرک و نحوه تعیین آنها» مصوب 14/10/1384، محدوده و حریم شهر اینگونه تعریف شده است (لینک):

محدوده شهر عبارت است از حد کالبدی موجود شهر و توسعه آتی در دوره طرح جامع و تا تهیه طرح مذکور در طرح هادی شهر که ضوابط و مقررات شهر سازی در آن لازمالاجراء میباشد. شهرداریها علاوه بر اجرای طرحهای عمرانی از جمله احداث و توسعه معابر و تأمین خدمات شهری و تأسیسات زیربنایی در چارچوب وظایف قانونی خود کنترل و نظارت بر احداث هرگونه ساختمان و تأسیسات و سایر اقدامات مربوط به توسعه و عمران در داخل محدوده شهر را نیز به عهده دارند.

حریم شهر عبارت است از قسمتی از اراضی بلافصل پیرامون محدوده شهر که نظارت و کنترل شهرداری در آن ضرورت دارد و از مرز تقسیمات کشوری شهرستان و بخش مربوط تجاوز ننماید.

به منظور حفظ اراضی لازم و مناسب برای توسعه موزون شهرها با رعایت اولویت حفظ اراضی کشاورزی، باغات و جنگلها، هرگونه استفاده برای احداث ساختمان و تأسیسات در داخل حریم شهر تنها در چارچوب ضوابط و مقررات مصوب طرحهای جامع و هادی امکانپذیر خواهد بود. نظارت بر احداث هرگونه ساختمان و تأسیسات که به موجب طرحها و ضوابط مصوب در داخل حریم شهر مجاز شناخته شده و حفاظت از حریم به استثنای شهرکهای صنعتی که در هر حال از محدوده قانونی و حریم شهرها و قانون شهرداریها مستثنی میباشند) به عهده شهرداری مربوط میباشد، هرگونه ساخت و ساز غیر مجاز در این حریم تخلف محسوب و با متخلفین طبق مقررات رفتار خواهد شد.)

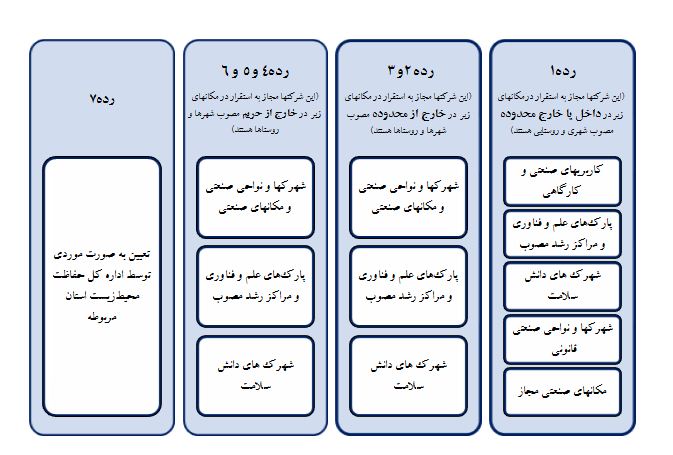

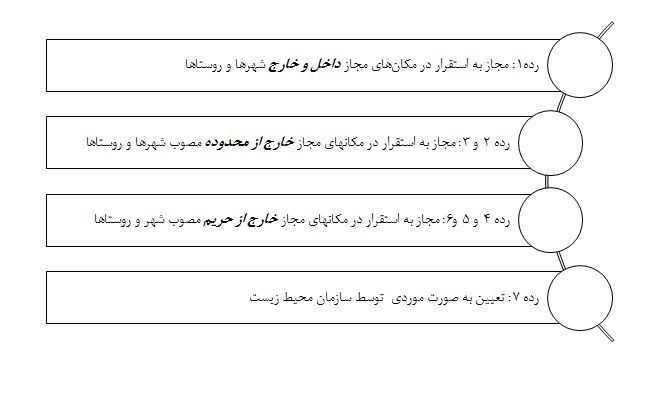

خیر. منظور از مکانهای مجاز نام برده شده در ماده (3)، مکانهای هست که در این مصوبه و مصوباتی که به آن ارجاع شده است برای استقرار صنایع مجاز شمرده شده است. مکانهایی با کاربری تجاری، اداری یا مسکونی جزء مکان های مجاز ذکر شده در این ماده نیست.

تأکید این مصوبه به طور خاص، بر نحوه استقرار شرکتهای دانش بنیان در شهرهای بزرگ و دارای محدودیت استقرار است. شهرهایی که ممنوعیت استقرار ندارند، بر اساس فرآیندهای قبلی در مورد آنها عمل میشود.

بدیهی است رعایت رده بندی پیوست مصوبه فوق الذکر، در کلیه شهرها نیز ضروری است و مبنای تعیین مکان مجاز برای استقرار واحدهای تولیدی و صنعتی میباشد.

وزارت صنعت، معدن و تجارت و سازمانهای ذیربط، با توجه به نوع فعالیت یک واحد صنعتی، مجوزهای مختلفی را صادر می کند. دستورالعملهای مربوط به این مجوزها از سایت مربوطه (لینک) قابل مشاهده میباشد.

به طور خلاصه میتوان گفت واحدهای تولیدی که فعالیتشان در حوزهای غیر از فناوری اطلاعات قرار دارد، یا بایستی زیر نظر اصناف به فعالیت بپردازند و یا جواز تاسیس و پروانه بهرهبرداری دریافت کنند.

لازم به ذکر است پروانه فعالیت فنی مهندسی، برای شرکتهایی است که تولید در سطح انبوه و سفارشی ندارند و صرفاً ممکن است کارگاه برای انجام فعالیتهای مهندسی در حد نمونه داشته باشند.

در این موارد، مکان مجاز بر اساس محصولی که بالاترین رده را داشته باشد، تعیین خواهد شد.

برای تعیین مکان مجاز برای استقرار هر شرکت، ابتدا بایستی با توجه به پیوست مصوبه «ضوابط استقرار واحدهای صنایع پیشرفته و فعالیتهای دانشبنیان»، رده زیست محیطی فعالیت شرکت مشخص شود. با توجه به رده محصولات شرکت، مکانهای مجاز به شرح زیر خواهد بود:

طبق تبصره ذیل ماده (1) مصوبه فوقالذکر، این ردهبندی به عنوان مفاد بند (12) ماده (2) ضوابط و معیارهای استقرار واحدها و فعالیت های صنعتی و تولیدی موضوع تصویب نامه شماره 78946/ت39127 هـ مورخ 15/4/۱۳90 تعیین شده است. بنابراین تمامی انواع شرکتهای متقاضی در همه شهرها -حتی در شرایطی که شرکت جزء مصادیق مجاز استفاده از مصوبه «ضوابط استقرار واحدهای صنایع پیشرفته و فعالیتهای دانشبنیان» نباشد- بایستی بر مبنای این ردهبندی در مکان مجاز استقرار یابند. به عنوان مثال در شهرهای فاقد محدودیت استقرار، محل استقرار شرکتی که به تولید یکی از کالاهای دانش بنیان (مطابق پیوست مصوبه) اقدام می کند و فاصله آن تا سکونت گاهها و...، بر مبنای رده بندی پیوست مصوبه تأیید می شود.

این دسته از شرکتها نیز میتوانند مشابه سایر شرکتها تقاضای خود را مطرح کنند. ماده (6) مصوبه فوقالذکر، وضعیت این شرکتها را مشخص کرده است و در این موارد، کارگروه پرونده شرکت را به کمیته موضوع ماده (7) تصویب نامه شماره 78946/ت39127هـ مورخ 15/4/۱۳۹۰ ارجاع میدهد تا در مورد امکان فعالیت شرکت اظهار نظر شود. در نتیجه ممکن است فرآیند بررسی تقاضای این شرکتها، طولانیتر از سایر شرکتها باشد.

شرکتهای دانشبنیان نیز مشابه سایر شرکتها، بایستی در سامانه بهینیاب ثبت نام کنند. همچنین پس از تائید شرایط آنها توسط دبیرخانه کارگروه و معرفی آنها به سازمان صنعت، معدن و تجارت استان مربوطه، میتوانند موضوع را از آن سازمان پیگیری کنند.

بله. طبق مصوبات کارگروه ارزیابی و تشخیص صلاحیت شرکتها و موسسات دانش بنیان، صرف اینکه شرکت دانشبنیان تشخیص داده شود، نمیتواند از همه حمایتهای مندرج در قانون استفاده کند و برای برخورداری از هر کدام از انواع حمایتها، از جمله دریافت مجوز استقرار، باید مجدداً مورد ارزیابی قرار بگیرد. از این رو، وضعیت شرکت از حیث انطباق با شروط ذکر شده در این مصوبه مورد بررسی قرار میگیرد و در صورت لزوم، مجدداً از شرکت بازدید صورت می گیرد.

شرکت متقاضی برای استفاده از تسهیلات در نظر گرفته شده برای شرکتهای دانشبنیان و واحدهای صنایع پیشرفته، باید الزاماً در سامانه دانشبنیان (MY.daneshbonyan.ir) ثبت نام کرده باشند. بعد از ارسال اطلاعات در سامانه فوق، در همین سامانه متقاضیان می توانند از قسمت حمایتها و جواز تاسیس/ پروانه بهره برداری تقاضای خود را ارائه دهند. در صورت هر گونه ابهام در این قسمت می توانید با کارشناس مربوطه، آقای محسنی 09368961273 تماس بگیرید.

طبق ماده (2) آییننامه اجرایی ماده (132) اصلاحی قانون مالیاتهای مستقیم موضوع ماده (31) قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور (لینک)، درآمد ابرازی ناشی از فعالیتهای تولیدی و معدنی اشخاص حقوقی غیردولتی در واحدهای تولیدی یا معدنی که از ابتدای سال 1395 از طرف مراجع قانونی ذیربط برای آنها پروانه بهرهبرداری صادر و یا قرارداد استخراج و فروش منعقد می شود از تاریخ شروع بهرهبرداری یا استخراج و فروش به مدت پنج سال و در مناطق کمتر توسعه یافته به مدت ده سال با نرخ صفر مشمول مالیات میباشد. ولی طبق تبصره (3) ذیل این ماده، درآمد واحدهای تولیدی و معدنی مستقر در شعاع یکصد و بیست کیلومتری مرکز استان تهران (به استثنای شهرکهای صنعتی استانهای قم و سمنان) و پنجاه کیلومتری مرکز استان اصفهان و سی کیلومتری مراکز سایر استانها و شهرهای بیش از سیصد هزار نفر جمعیت بر اساس آخرین سرشماری نفوس و مسکن، مشمول محاسبه مالیات به نرخ صفر ماده مذکور نمیباشند. واحدهای تولیدی فناوری اطلاعات در تمام نقاط کشور مشمول نرخ صفر این ماده میباشند. البته بدیهی است که شرکتهای دانش بنیان مورد تایید کارگروه ارزیابی و تایید صلاحیت شرکتها و موسسات دانش بنیان، در صورتیکه شرایط برخورداری از معافیتهای مالیاتی در نظر گرفته شده برای شرکتهای دانشبنیان (لینک) را داشته باشند، میتوانند از معافیت مالیاتی برخوردار شوند.

در هر صورت، همه متقاضیان بایستی در سامانه MY.daneshbonyan.ir درخواست خود را ارسال کرده باشند. این دسته از شرکتها میتوانند قبل از مشخص شدن نتیجه ارزیابی نیز در قسمت مربوط به دریافت جواز تاسیس و پروانه بهرهبرداری در این سامانه، تقاضای خود را مطرح کنند.